|

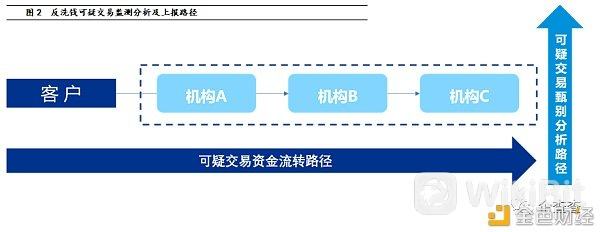

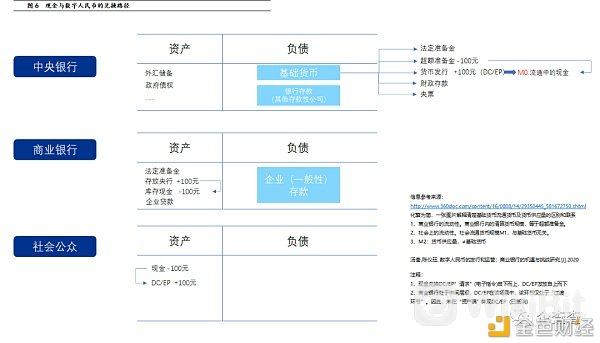

如下图所示,现有的可疑交易监测上报是从“金融机构”到“央行”的纵向流转路径。而客户实际的资金流转,其路径是横向的。金融机构囿于各项内外部资源制约,无法真正做到掌握客户交易全貌。  数据 数据,从反洗钱的视角区分为“客户”和“交易”两大类,《反洗钱法》以及相关的政策法规,均对数据保密及安全性管理有着明确的规定。 无论从外部客户隐私保护、亦或金融机构自身定位、以及内控管理的角度,对于“交易”类数据的流转,保护强度要高于一般类型的数据。而“客户”类型的数据,需要区分是否为法定公开公示数据,综合予以考量。对于“个人客户”金融信息的使用和保护,相关的法律和监管要求更加严格。就央行数字货币体系下的洗钱风险管理而言,同样要在严格遵守“客户”和“交易”数据安全与保密的原则下进行。  二、央行数字货币 央行数字货币项目DCEP(Digital Currency Electronic Payment),即“数字货币和电子支付工具”,从上述定义结合相关文献资料解释,兼具“货币”和“支付工具”双重特性。 货币 货币是一般等价物,具有价值尺度、流通手段、支付手段、 贮藏手段、世界货币的职能,【9】货币具有上述职能的前提是以“信任”为基础的【10】。 中国央行发行的数字货币由中央银行进行信用担保,属于法定货币,具有无限法偿性。本文不对基础货币发行、以及信用货币创造等环节进行描述,也不对现金、银行账户存款与数字货币之间的“互换”进行分析,仅基于数字货币在交易过程当中、可能涉及的洗钱风险管理予以展开。 根据相关文献等资料,整理了基础货币和信用货币流转模式、数字货币与现金、银行存款间“兑换”的过程,如下列图示,供各位读者参考。  支付工具 数字人民币的交易方式和渠道,由于依托的是电子化、网络化渠道,包括其支持离线交易的模式,其理论上的“周转速度”要快于现金。在网络技术进步的影响下,进一步助推了交易环节的处理效率。 从反洗钱可疑交易甄别分析的视角,技术层面首先需要对于资金流向可定位跟踪,但“资金流转”仅是可疑交易甄别分析的环节之一。即,通过技术手段实现对客户交易模式的定位和复盘,是“起点”而不是“终点”。 (责任编辑:admin) |