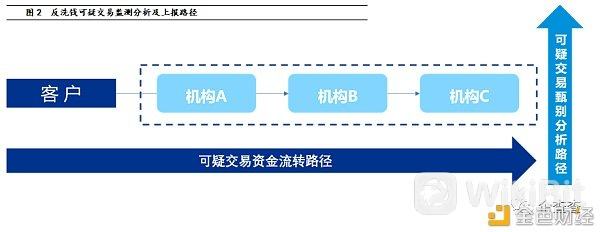

风险 对于洗钱风险的认识,已日渐成为金融机构日常反洗钱工作的重点内容之一。而数字货币特别是以比特币为代表的,被用于洗钱、作为洗钱工具的,也偶见媒体报道。如2014年,有犯罪分子通过比特币交易平台OKCoin注册账号后,分批多次购买比特币,最终在澳门地下钱庄卖出获取法币并完成洗钱。【1】2015年,比特币基金会(Bitcoin Foundation) 前副主席、BitInstant网执行官Charlie Shrem在美国著名网络黑市丝绸之路(Silk Road)上不法交易比特币的金额超过100万美元。【2】 对于洗钱风险的评估,基础并且最为重要的一点是评估“上游犯罪收益”的“洗钱风险”,即,评估有多少非法的“犯罪收益”存在被清洗的可能。 如果说在原有的“法定货币”体系下,“犯罪收益”的表现形式是“法定货币”形态,那么在以比特币为代表去中心化的“虚拟货币”体系下,犯罪收益的表现形式也可以是“比特币”为代表的“虚拟货币”形态。因此,从洗钱风险的角度衡量,不论是那种非法收益的表现形态,风险的本质并不会发生改变。即,评估洗钱风险不是评估犯罪收益的“外在表现”,评估的核心仍是“犯罪收益”本身。 这里延伸一点,不论“虚拟货币”或“数字货币”,鉴于本文讨论的重点不是如何区分两者,因此,不对两者在发行主体、发行数量上限等做进一步的延伸。 客户 反洗钱义务项下的各项工作均是围绕“客户”展开,“数字货币”体系下的反洗钱管理工作也不例外。 中国人民银行数字货币研究所所长穆长春指出,央行数字货币功能和属性,跟纸钞完全一样,形态是数字化的,是“具有价值特征的数字支付工具”。基于上述解释,虽然央行数字货币可能改变原有的一些货币发行、流通以及支付结算方式等,但“客户”仍是落地在金融机构这个层级。对于客户身份的尽职调查、重新识别、持续识别、风险评级等各项工作,不能也不应当随着数字货币的推行而发生迁移。 此外,从面向社会公众的窗口来说,金融机构仍是重要的媒介或渠道,对于客户的了解和接触,金融机构的“距离”更短。因此,对于“客户”的管理仍是落地在金融机构。 交易 金融机构现有反洗钱业务管理模式当中,对于可疑交易的监测与分析,是以“金融机构”为主体进行的。金融机构承担着可疑交易报送的义务,这也是《反洗钱法》赋予金融机构的义务。但现实当中,由于“客户”本身是贯穿了不同类型的金融机构,从单一机构出发,很难准确对客户账户交易的资金流转有着横向和全局性的认识,这也导致了在实务工作中,可疑交易上报存在误报率过高等问题。 (责任编辑:admin) |