|

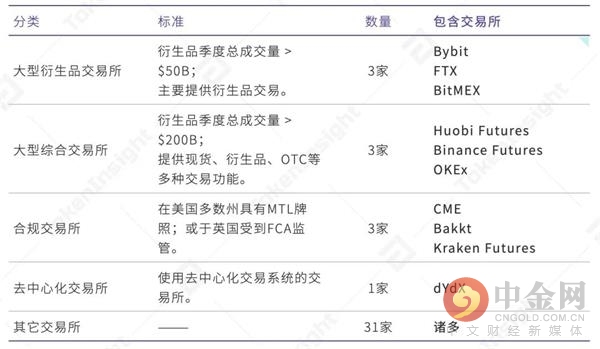

同期,现货交易所行业前三家成交量占比约为16%,为衍生品交易所行业的三分之一,该占比与上季度该数据(八分之一)相比发生了较大的增加。引起该变化的主要原因为本季度现货市场竞争加剧,基本面良好的头部交易平台在波动的市场环境中具备更强的扩张能力;同时,衍生品市场良好的增长潜力引起各交易所在此领域的陆续发力,市场上玩家对自身产品、服务等多样化的提升促进了成交量分布分散程度的提高。 同时,以衍生品总成交量为衡量标准,排名前八的交易所成交量与市场总成交量对比,以及前八交易所成交量对比如下图所示:  20Q3 前八位(以成交量计)衍生品交易所市场占比与上季度对比,来源:TokenInsight 20Q3 前八位(以成交量计)衍生品交易所市场占比与上季度对比,来源:TokenInsight在以上八个交易所中,Binance本季度市场占有率(以成交量计)较上季度实现较好的增长,BitMEX出现了下滑,其它交易所市场占有率则和上季度基本持平。同时,包括Huobi Futures、Binance、OKEx、BitMEX、Bybit、BitZ在内的6个交易所在本季度成交量达$100B以上。  20Q3 前六(以成交量计)衍生品交易所成交量对比,来源:TokenInsight 20Q3 前六(以成交量计)衍生品交易所成交量对比,来源:TokenInsight[1] 其中BitZ未完全开放API交易 4.2 “千亿美元俱乐部” 除上季度成交量达$100B的五个交易所外,“千亿美元俱乐部”在本季度迎来新成员BitZ(币在)。同时,今年以来各头部交易所成交量的季度变化率改变较大。除Binance在二三季度都保持了较为强劲的增长势头外,Huobi和OKEx在本季度扭转了上季度负增长的局面,成交量增长分别达20.35%和16.77%,但仍稍低于本季度行业增长均值(25.1%)。  二三季度“$100B俱乐部”衍生品交易所成交量季度变化率,来源:TokenInsight 二三季度“$100B俱乐部”衍生品交易所成交量季度变化率,来源:TokenInsightBinance衍生品在今年的扩张挤占部分OKEx和BitMEX市场份额。但本季度头部交易所间的竞争稍有缓和,Huobi Futures、OKEx和Bybit都维持了和上季度一致的市场份额。此外,BitZ在本季度上线多款合约产品,覆盖SUN、SUSHI、YFI等多个DeFi品种,成交量达$100B以上。  二三季度“$100B俱乐部”衍生品交易所市场份额变动情况,来源:TokenInsight 二三季度“$100B俱乐部”衍生品交易所市场份额变动情况,来源:TokenInsight4.3 交易所分类 根据各交易所的特征,目前市场上的衍生品交易所可分为以下几类。大型综合交易所在现货、衍生品和OTC等多角度全面发展;大型衍生品交易所则着全力发展合约交易;合规交易所着重合规体系搭建;去中心化交易所对于衍生品的进军以dYdX上线BTC永续合约为代表。  20Q3 本次报告衍生品交易所分类标准,来源:TokenInsight 20Q3 本次报告衍生品交易所分类标准,来源:TokenInsight“本季度,整个合约市场发展非常迅猛,各大交易所通过开通DeFi相关的合约,让更多的用户有能力在某个价格进行金融上的套保操作,以降低自身的交易风险。第四季度,随着海外机构的大举购买主流数字资产,主流数字资产可能迎来小牛市,合约市场依旧会随着交易市场的扩大而指数级增长。” (责任编辑:admin) |