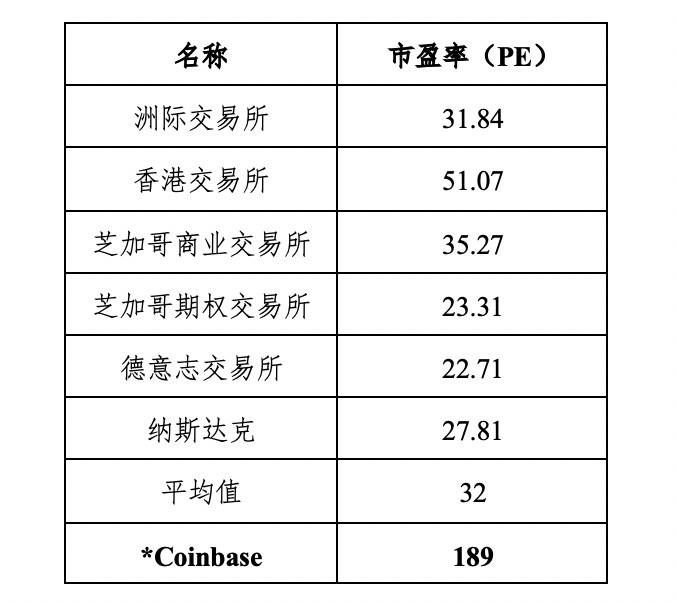

对 Uniswap 的估值DeFi 属于新兴领域,对 DeFi 项目进行估值需要用其他领域作为参考。Uniswap 本质上属于交易所,可以用传统金融领域的交易所作为参考。下表中列出的是全球已经上市的主要交易所,包括洲际交易所、香港交易所、芝加哥商品交易所、芝加哥期权交易所、德意志交易所和纳斯达克等。从表中数据可得,这些交易所的平均市盈率大约是 32。Coinbase 交易所刚刚在美股上市,目前的市盈率为 189。由于 Coinbase 交易所的上市时间太短,在后面分析过程中不采用它的 PE 值。

加密货币交易所的主要收入就是交易手续费,例如 Coinbase 在招股书中提到,其绝大部分收入来自于交易手续费。Uniswap 是去中心化交易所,几乎不需要运营成本,可以粗略将交易手续费视作收益。因此,Uniswap 的市值近似等于 PE*交易手续费。 根据官网数据,Uniswap 在过去一段时间的日均交易量大约是 10 亿美元,交易手续费比例为 0.3%,因此 Uniswap 每天的交易手续费是 300 万美元,推算得每年的交易手续费是 11 亿美元。如果参照传统金融领域的交易所的 PE 值 32,那么 Uniswap 的市值应该是 350 亿美元。目前,Coinbase 交易所的总市值是 610 亿美元,经过一段时间的市场交易后,Coinbase 交易所的总市值也可以作为一个可以参考的目标。Uniswap 的治理代币 UNI 的市值为 198 亿美元。但是注意,Uniswap 的交易手续费都分给了流动性提供者,治理代币 UNI 并不能捕获这部分价值。 以上对 Uniswap 的估值只是为了直观展示,估值的方法并不精确,在数值上没有太大的实际参考意义。然而,这可以引发我们思考一些问题。 Uniswap 的交易量已经非常高了,因此它的交易手续费也非常高,这就说明 Uniswap 确实创造了很大的商业价值。那这部分商业价值最终被谁获得了呢?目前来看,这是被生态中的流动性提供者和套利者等参与者所获得。这也是 Uniswap 的流动性提供者在存在无偿损失的情况下还继续提供流动性的动力。其他 DeFi 项目也有类似的情况,项目方并不从参与者中间进行抽成。这与中心化项目的理念有非常大的区别,例如中心化交易所的绝大部分利润最终都由交易所团队拿走。同时,DeFi 的运行成本要远远低于中心化项目,这一点对于交易所尤其明显,这也意味着 DeFi 未来有巨大竞争优势和潜力。 Uniswap 的成功也给非加密货币市场的分布式商业项目做出很好的示范。如果想打造一个成功的、被更多人接受的分布式商业项目,那么在项目的利益分配上必须要与传统商业模式有所区别。生态中大部分的利润要分给参与者而不是发起人。并且,分布式商业项目在制定好运行规则之后,再正常运行情况下要尽可能减少人为干扰,在最大程度上发挥分布式的优点。 (责任编辑:admin) |

表 1:主要的上市交易所(数据来源:东方财富)

表 1:主要的上市交易所(数据来源:东方财富)