作者 | Deribit Market Research 翻译:子铭

如果未来还是央行的时代呢? Maker是一个数字货币领域的“中央银行”,其采取“货币政策”的方式与传统金融市场中央银行的方式相同。我们将通过分析Maker在面对Dai的微观通缩危机中的货币政策选择方面来说明这一点。将Maker和美联储等现存的央行之间的联系起来,可以让我们在微观而非宏观层面上研究货币政策选择的因果关系。由智能合约和无担保抵押品构成的算法央行,为相机抉择(discretionary)的货币政策带来了光明的未来。

案例研究——3月12日后Dai的表现

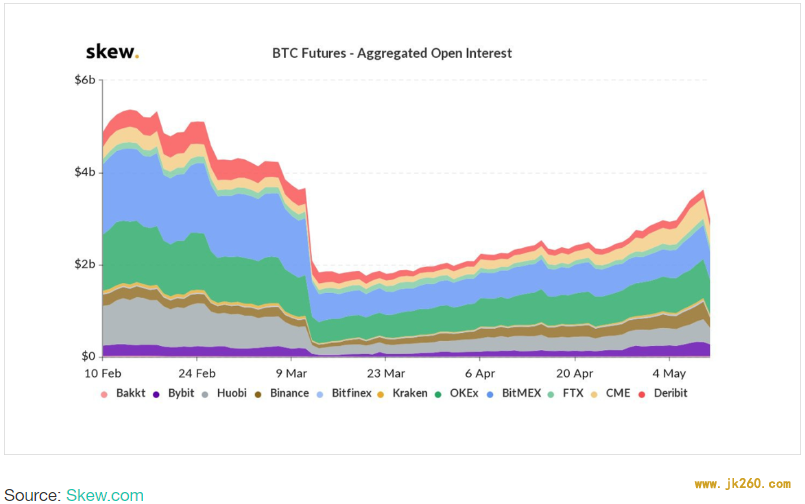

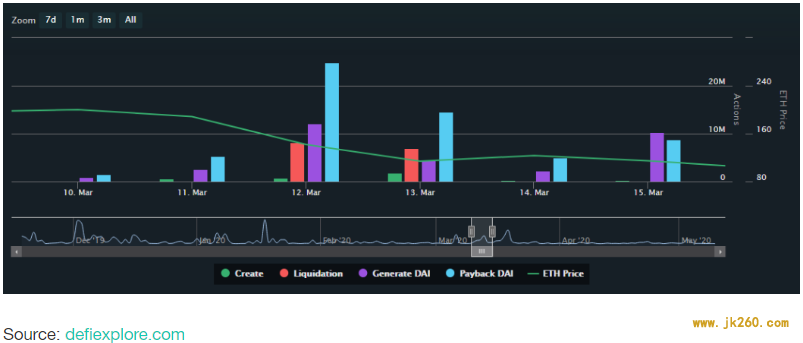

3月12日(也被称为“黑色星期四”),在BitMEX遭受结构化攻击且该交易所各种错误做法的影响下,BTC的价格从高峰跌至低谷。这个市场上的杠杆也随之蒸发。

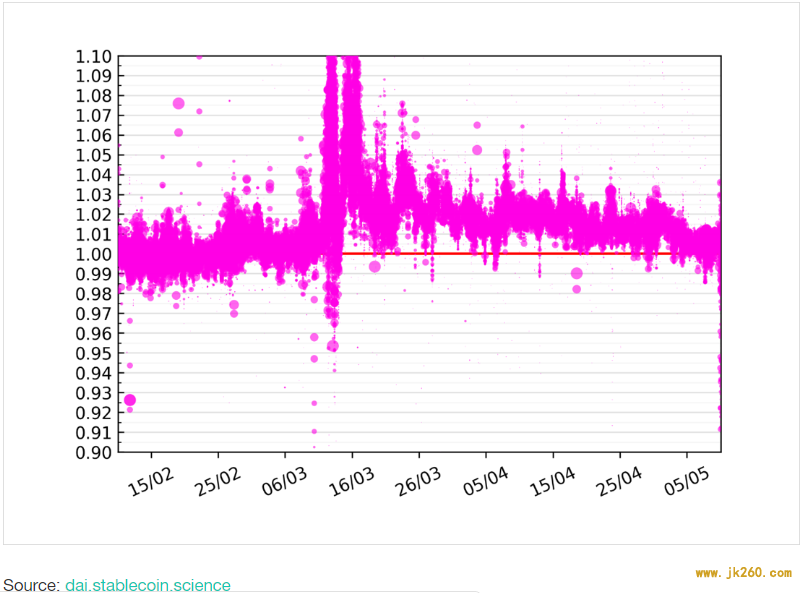

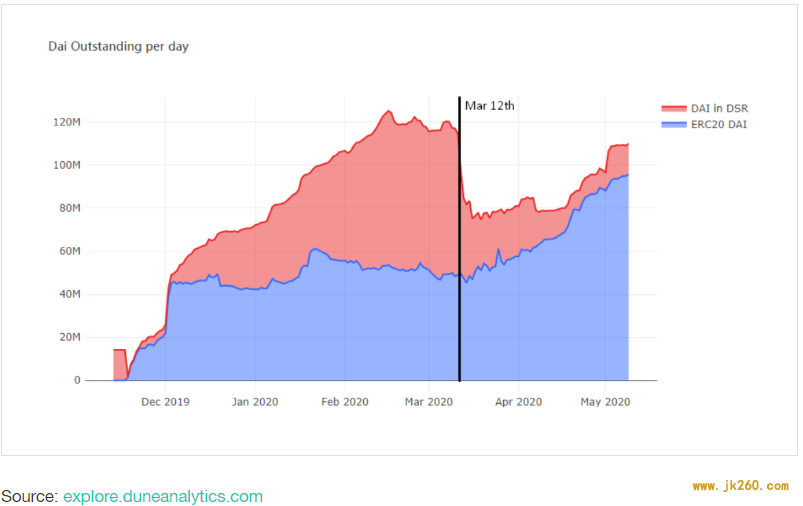

在笔者撰写该文章的时候,BTC的交易价格再次接近9k美元(高于暴跌前的水平),但BTC合约未平仓量以及本文所关注的对象——Maker的稳定币Dai均未能恢复至暴跌前的行情,本应以1:1的兑换比率钉住美元的Dai已经在溢价水平上持续交易了两个月。且其恢复到目标价格(1:1)的速度十分缓慢。

稳定币的受欢迎程度大大提高,因为它们为交易者提供了一种在市场压力下降低投资组合风险的低成本投资方式。特别是在黑色星期四这样的高压事件中,稳定币的避险属性可以保证稳定币的价格大幅溢价,因为交易者会将其价格抬高到1美元以上。

其他美元支持的稳定币与Dai之间的套利

对于法币支持的稳定币来说,其价格的上涨向套利者发出信号,即他们会向稳定币发行方发送法币以换取更多的稳定币。然后他们以当前市场溢价出售这些代币以获取价差收益。只要价差大于将更多法币转化成稳定币的成本,他们就会继续这样做(即便是在稳定币非常接近1美元时)。 正如我们在另一篇帖子中所解释的那样,这种套利周期对于通过超额抵押才能获取的Dai来说作用不大。当套利者卖出Dai时这个周期并不会结束,因为他在系统中仍有超额抵押头寸,而这些法币支持的稳定币是不会体现出超额抵押头寸的波动率信息和资本成本的。 更糟糕的是,在高压情况下,Dai的价格机制通常与市场相悖,因为寻求避险资产的交易者要想继续获得或者持有Dai,那么就必须满足追加保证金的要求。因为当他们的抵押品价值贬值时,他们需要补足抵押品或偿还部分Dai以防止清算。因此,在市场压力最大的时候,Dai的供应就会减少,但对Dai的需求处于高位水平。

Maker的政策选择

由于套利者无法靠自己的力量稳定Dai的价格,所以系统要积极地采取货币政策来支持该钉住水平。据我所知,它可以通过三种方式来实现:

(1)改变货币的价格

Maker向借出Dai一方收取稳定费(SF)。然后,然后Dai借出方将Dai卖掉换取其他东西(比如更多的ETH)。他们后来需要在市场上买回Dai并将Dai偿还,此时他们代表了Dai的空方。

从多方视角来看,即比如说对于那些持有Dai以降低投资组合风险的人们来说。这些持有者还可以通过将代币包裹在特定的合约中赚取Dai储蓄率(DSR)(代币的收据被称为Chai,其本身是可以交易的)。 SF和DSR是一枚硬币的两面。它们共同构成了一个机制,在这个机制中,Dai币持有者(多方)和CDP持有者(空方)之间进行交易支付,整个过程是由Maker运营方背书的(他们也会从中抽取一小部分手续费)。因此,SF会根据市场情况向DSR提供资金(或DSR向SF提供资金)。 这会让你联想到衍生品交易所的融资机制,即BitMEX、Deribit、OKEx、Huobi等公司使用的方法是一样的,他们将其永久逆向掉期(永不到期,故名 "永久")的价值与基础现货市场的价值挂钩。 然而,Maker至今没有很好地实现这一机制。

郑重声明:本文版权归天网查所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。