|

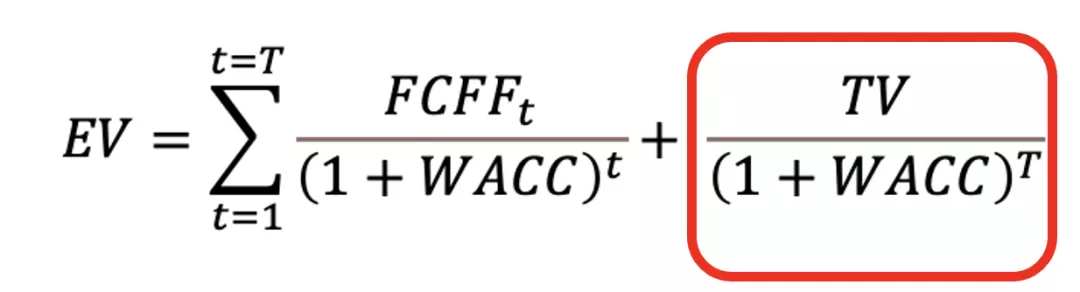

不,这不能。因为大家越来越认识到“软件定义汽车”这句简单的slogan背后,究竟有多大的想象空间。 而这句话对估值的作用,就需要用到公式的右半部分。

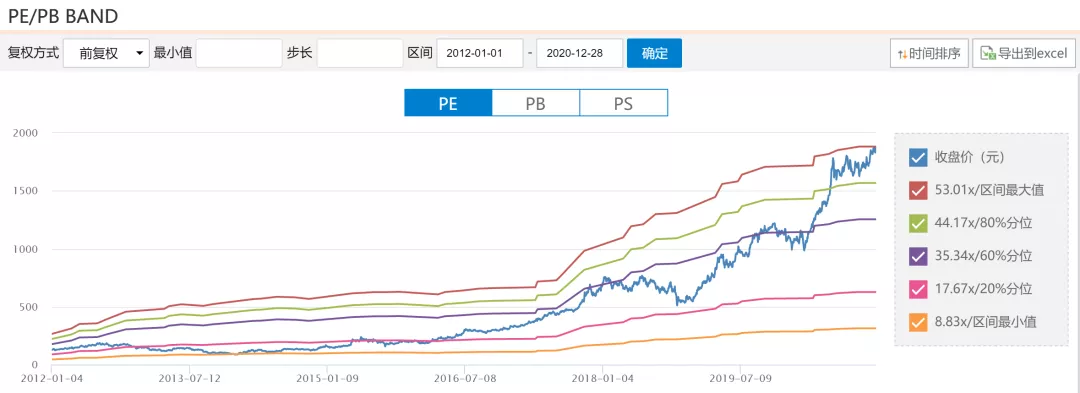

按照冯柳老师的说法,右半部分的TV就叫终局思考。TV的判断要求投资者有很强的认知能力,靠逻辑对人性、商业模式、行业趋势、科技进步乃至政治的理解,去判断一个公司或者一个行业未来应该是什么一个形态。最近很流行的所谓长期主义其实就是指这个。 TV主要在两个类型的公司对估值起到了很大的作用: 1) 确定性的方向:高景气赛道股,核心是变 2) 确定性的业绩:核心成长股,核心是不变 确定性方向:高景气赛道 高景气赛道,刚才提到的特斯拉的例子,一句“软件定义汽车”,用户付费之后,特斯拉公司能直接OTA在线升级解锁硬件功能,还能通过OTA的来规避大规模召回的问题。边际成本近乎为0,极大地改善了利润能力。 这对汽车行业来说带来了全新的商业模式,对于这种“终局”,大家都知道空间很大,实现概率很高,也都知道届时具体的利润业绩现在是拍脑袋拍不清楚的,反正大就对了。 同时大家还知道现在的价格用P系算法是解释不了的。但依旧想上车怎么办呢?还是得买单甚至溢价支付咯,一般大家都把这种称之为格局票。 这种终局的认知能力,对于一级市场特别是VC是必须点出来的科技树。只是随着IPO越来越简单,很多公司实现价值的时间段放在了二级市场。所以二级市场投资也开始需要点这个科技树。 这里的终局,也并不是死板的指几十年后情况,而是指一个技术变革或者商业模式变革以后的业态。这也是之前提到的,公式的左半部分和右半部分的界限划分是主观的。 所以,第一类TV,核心关键词是“变”。变,导致巨大的想象空间,让投资者愿意为未来潜在的巨大空间买单,为公式的右半边买单。(这个未来也不能像“有生之年”系列那么遥不可及) 确定性业绩:核心成长股 为什么P系模型只用到了模型左边呢?是因为大家拍不清楚太未来的业绩。但如果更远未来的业绩可以拍脑袋拍清楚呢? 还是拿经典的茅台举例子。现在茅台一股接近1900的价格已经超过了1499的出厂价,而PE也到了50左右,可以说挺高的了。从历史估值来看,也到了区间最大值了。

(责任编辑:admin1) |