本文探讨了数字货币与银行账户的关系,提出了基于银行账户与数字货币钱包分层并用的设计思路,并借助专项补贴款发放的案例展示了应用场景,同时还提出了进一步研究可聚焦的领域。

基于账户和不基于账户

数字货币能否发挥其成效,技术路线、风险防控手段及安全保障措施固然是基础,但应用是关键。只有被公众和市场接受的、好用的法定数字货币才有生命力,才能真正实现对传统货币的补充甚至是替代。虽然纯数字货币系统可以不与银行账户关联,但由于我国的货币发行遵循中央银行到商业银行的二元体系,而且当前社会经济活动主要基于商业银行账户体系开展,如可以借助银行账户体系,充分利用银行现有成熟的 IT 基础设施以及应用和服务体系,将大大降低数字货币推广门槛,提高使用便捷性和灵活性,有助于最广大的客户群体使用数字货币。数字货币在融入现有的应用基础之上将拓展出更加丰富和多元化的场景,数字货币的自身服务能力和竞争力也将进一步增强。

借助账户体系,最直截了当的办法是扩展中央银行资产负债表的接入范围。事实上,商业银行和一些其他金融机构以央行存款形式持有的中央银行求偿权已经数字化。但中央银行是否应该向更广泛的对手方提供此类服务?包括居民家庭在内的非金融部门是否可以在中央银行持有账户?这个问题引起了广泛的讨论。英格兰银行、欧洲央行和瑞典央行已经就此问题做了相关的研究。英格兰银行副行长本·布劳德本特道出了商业银行的担忧:「那会引发存款从商业银行转移到央行,导致整个银行体系缩窄,成为'狭义银行'。」实际上,这种担忧目前在监管层面具有一定的代表性。

对此,人民银行行长周小川也早就发表了自己的观点:「数字货币的技术路线可分为基于账户和不基于账户两种,也可分层并用而设法共存。」这是非常原则而又精辟的表述,分层并用的思想显然要比直接在央行开户的方式考虑得更深。但在如何实现的具体手段上,这段话似有不同解读,本文试图谈谈个人的一点理解。

商业银行账户体系支持数字货币

商业银行传统账户体系+数字货币钱包属性

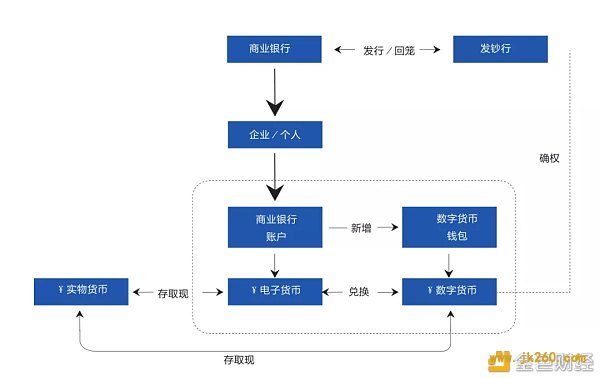

为缓冲单独设立数字货币体系给现有银行体系带来的冲击,也为了最大限度地保护商业银行现有的系统投资,在具体设计上,可考虑在商业银行传统账户体系上,引入数字货币钱包属性,实现一个账户下既可以管理现有电子货币,也可以管理数字货币。电子货币与数字货币管理上有其共性,如账号使用、身份认证、资金转移等,但也存在差异。数字货币管理应符合央行有关钱包设计标准,类似保管箱的概念,银行将根据与客户的约定权限管理保管箱(比如必须有客户和银行两把钥匙才能打开等约定),保留数字货币作为加密货币的所有属性,将来利用这些属性可以灵活订制应用。

这样做的好处是沿用了货币发行二元体系的做法,数字货币属于 M0 范畴,是发钞行的负债,在账户行的资产负债表之外。由于账户行依然还在实质性管理客户与账户,不会导致商业银行被通道化或者边缘化。不同于以往的存现金,数字货币不完全依赖银行账户,可以通过发钞行直接确权,利用客户端的数字货币钱包实现点对点的现金交易。

央行自主发行与授权发行

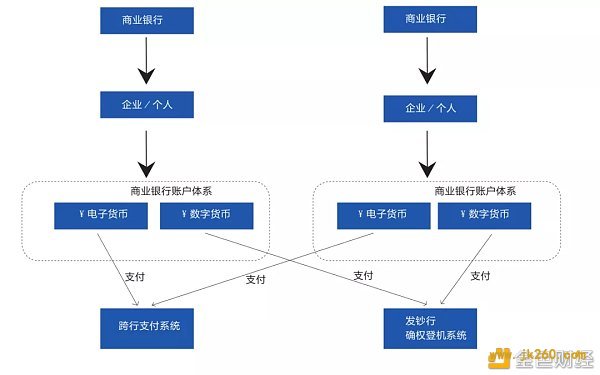

发钞行可以是央行,也可以是央行授权的发钞机构(例如港币发行模式)。具体选择哪种发行方式得根据实际情况来定,本文仅作学术探讨。在中央银行集中统一发行数字货币的环境下,商业银行银行库中的数字货币属于商业银行的资产,中央银行的负债;商业银行客户账户中的数字货币则属于客户的资产,中央银行的负债。客户之间点对点交易数字货币,由央行数字货币发行系统进行交易确认与管理,央行承担交易责任;交易电子货币,则和现有流程一致,通过央行跨行支付系统、商业银行核心业务系统完成。

不同类型货币不同交易渠道

郑重声明:本文版权归天网查所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。