名词解释:

DeFi The Decentralized Finance 去中心化金融

APY Annual Percentage Yield 年化收益

DEX Decentralized Cryptocurrency Exchanges 去中心化交易所

安德烈·克朗杰(AC)最近宣布合并了Pickle Finance,Cream、COVER Protocol和Sushiswap,四个出名的DeFi协议项目,引起了市场的广泛关注。当行业翘楚们开始通过兼并和收购来巩固其市场地位时,我们意识到DeFi目前其实过于拥挤并增长放缓,市场正在被大公司所瓜分。

“DeFi还会持续增长吗?”

我们对这个问题的答案非常乐观。之所以乐观,必须从DeFi带来的真正变革开始讲起。

对于区块链领域努力营造的价值交换世界来说,“资产”是最稀缺的。DeFi的爆炸式增长,通过首次将“信用”作为“资产”引入区块链世界,正是满足了这种愿望。

所谓“信用”,就是建立在融资需求基础上的债权债务关系。信用是金融市场的基石,而金融市场的快速发展始终离不开信用的扩张和杠杆的积累。无论是在传统金融市场还是在DeFi市场,顶尖的参与者或是通过引入或创建一种新型信用体系作为基础资产,或是通过创建一种金融产品或平台,为资产杠杆化提供便利。

在DeFi领域,“将信用作为一种资产引入”的概念仍处于起步阶段。主要有两个方向:

●引入新的信用资产

●引入一种新的财务杠杆方法

我们参考了传统金融市场的发展,并发现其中很多可为DeFi所用。

信贷增长和杠杆积累的流程

目前,传统金融市场的风景线可谓是丰满,包括各种各样的信用业务和令人眼花缭乱的杠杆工具:

政府的融资需求被包装成主权债务。

个体需求(如住房、汽车、健康、教育和消费品行业)或企业需求(如周转资金和资本支出)的融资被包装成各式各样的债务产品。

这些信贷构成了金融市场的支柱。金融机构创造了金融资产,如债券(如国债)、贷款(抵押贷款、信用卡贷款)等等,又通过各种衍生品不断加杠杆。

信贷扩张和杠杆积累的结果是整个金融市场所有参与者的资产负债表持续增长。

想想2008年之前最激进的金融自由化时代。从债务抵押债券的发行,我们可以看到金融市场的所有参与者是如何通过他们的资产负债表联系在一起的。

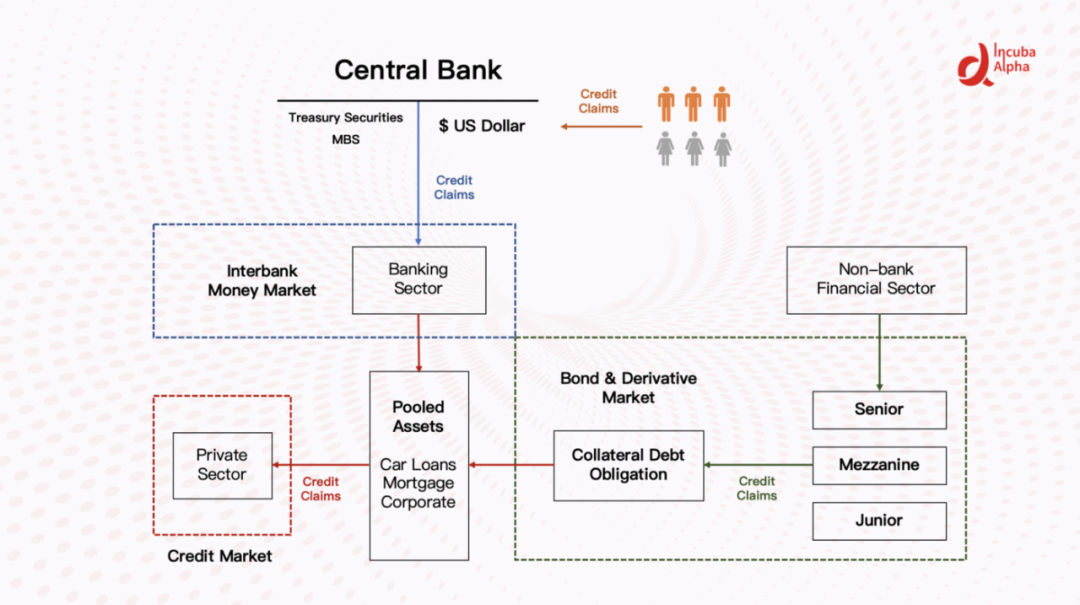

鉴于金融市场结构的复杂性,我们将核心内容提炼以供参考。

在上述情况下,信用通过以下途径产生并流通:

●信用是在负债结束时产生的,比如当一个人想买一所房子但需要贷款时。

●商业银行在资产端发放贷款或购买债券,以支持在负债端住房融资;将各类债券资产打包,并将基础资产证券化,形成结构性产品。

●非银行金融部门购买具有信用评级的结构性产品,银行在收回资金后再提供抵押贷款,从而完成金融杠杆化过程。

信贷扩张和杠杆积累的整个过程可以持续下去,直到信用下滑(信用差的人获得巨额融资)和杠杆破裂(次级债务违约、抵押品价格暴跌、资不抵债导致债权无法清算)的发生,从而导致金融危机。

金融危机的爆发是中央银行发行更多货币购买各种类型的债务资产用于救市,通过量化宽松,央行的资产负债表不断扩大导致最终崩溃。上述CDO的例子说明了在整个体系的每个阶段,信贷扩张、杠杆积累和资产负债表有机增长的路径。

DeFi已经形成初级的金融体系。

DeFi市场可以借鉴传统金融市场的世界观,但在市场结构上存在显著差异。

鉴于金融市场结构的复杂性,我们将核心内容提炼以供参考。

在上述情况下,信用通过以下途径产生并流通:

●信用是在负债结束时产生的,比如当一个人想买一所房子但需要贷款时。

●商业银行在资产端发放贷款或购买债券,以支持在负债端住房融资;将各类债券资产打包,并将基础资产证券化,形成结构性产品。

●非银行金融部门购买具有信用评级的结构性产品,银行在收回资金后再提供抵押贷款,从而完成金融杠杆化过程。

信贷扩张和杠杆积累的整个过程可以持续下去,直到信用下滑(信用差的人获得巨额融资)和杠杆破裂(次级债务违约、抵押品价格暴跌、资不抵债导致债权无法清算)的发生,从而导致金融危机。

金融危机的爆发是中央银行发行更多货币购买各种类型的债务资产用于救市,通过量化宽松,央行的资产负债表不断扩大导致最终崩溃。上述CDO的例子说明了在整个体系的每个阶段,信贷扩张、杠杆积累和资产负债表有机增长的路径。

DeFi已经形成初级的金融体系。

DeFi市场可以借鉴传统金融市场的世界观,但在市场结构上存在显著差异。

郑重声明:本文版权归天网查所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。