2020年,全球央行数字货币发展驶入快车道。

央行数字货币的诞生极大的满足了人类社会日益发展的交易需求,不仅使交易更加便利,而且还极大的节约了制造成本,与此同时,科技力量的加持也使得数字货币有效防伪防丢。

可尽管如此,大多数人对全球央行数字货币(CBDC)、中国央行数字货币(DC/EP)以及数字人民币(e-CNY)之间的关系依旧感到陌生,而背后所涉及到的“区块链”和“分布式账本技术”也时常被混淆误读。

今天,小欧将带大家慢慢厘清关于数字货币的一些疑问。

关于CBDC、DC/EP和e-CNY

CBDC,全称为Central Bank Digital Currencies,译为中央银行数字货币。英国央行英格兰银行在其关于CBDC的研究报告中给出这样的定义:中央银行数字货币是中央银行货币的电子形式,家庭和企业都可以使用它来进行付款和储值。

世界上每个国家都拥有各自版本的CBDC,中国版CBDC的研发项目则被称之为DC/EP(全称为Digital Currency Electronic Payment),即数字货币和电子支付工具。

关于DC/EP,小欧在此前的文章中也多有提及,详情可戳《“数字人民币不计息”冲上微博热搜,关于央行数字货币“扫盲”贴来了》。

近日,中国金融学会会长、中国人民银行原行长周小 川又对DC/EP做出了进一步的解释,其表示,DC/EP是一个双层的研发与试点项目计划,并非一个支付产品。DC/EP项目计划里可能包含着若干种可以尝试并推广的支付产品,这些产品最后被命名为e-CNY,即数字人民币。

此外,他还指出,DC/EP与CBDC的开发思路并不相同。比如,在CBDC的设想中,货币所有权和负债责任都归央行,而在DC/EP中,第二层商业机构实际上拥有e-CNY的所有权以及可支付的保证。

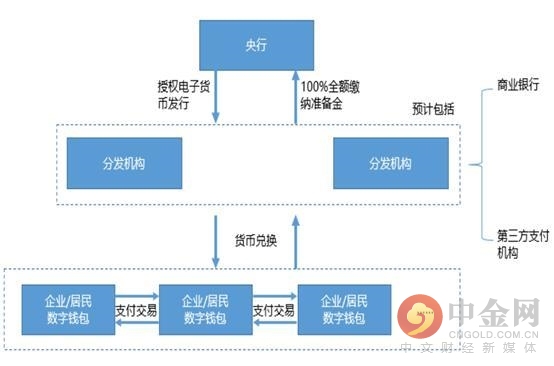

(图为DC/EP采用的“中央银行-商业银行/其他运营机构” 的双层运营体系)

如上图所示,在DC/EP的双层运营体系中,作为第一层架构主体的央行与第二层主体(银行、第三方支付机构等)之间,并非人们所理解的简单的批发-零售关系。事实上,第二层机构需要承担KYC、反洗钱以及用户数据隐私保护等一系列合规责任,而一般的CBDC往往认为这些责任都归属于央行。

目前,各国央行数字货币的研发正如火如荼的开展,虽然成因、技术设计原理、公共标准、法律和监管框架等方面都各有不同,但没有任何国家想要落后。

DC/EP并未采用区块链技术

如今,说起数字货币,不少人下意识就会和区块链技术联系起来,甚至还有人扬言DC/EP就是采用的是区块链技术,但其实这种说法是不正确的。

郑重声明:本文版权归天网查所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。