Uniswap LP「被迫」致富

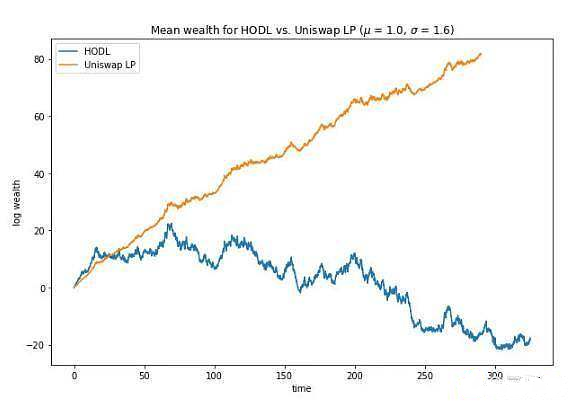

1 问题 10 月 14 日,Charlie Noyes 在 Twitter 上发布了一个他和 Dan Robinson 一直在辩论的问题:对于任何 Uniswap 的交易对,最佳费用是多少?这种最佳费用能否超过未重新平衡的投资组合实现「无暂时性亏损」甚至是超预期的增长? 1.1 基础规则 自动化的做市商 AMM 是一种去中心化的交易机制,可以让用户在交易像 USDC、ETH 等的链上资产。 Uniswap 是以太坊上最受欢迎的 AMM。像大多数 AMM 一样,Uniswap 通过持有两种资产的储备来实现交易对之间的兑换。并储备量确定交易价格,使价格与大盘保持一致。 为「资金池」提供流动性的人称为「LP」,LP 为其他用户提供了流动资产以进行交易。LP 需要同时注入两种资产,承担了交易风险以换取一部分 Uniswap 的收益。 1.2 问题设定 问题在于,资金池是在资金和另一种价格会随机波动的资产之间提供流动性。更残酷的假设是,所有的交易几乎都是套利交易—只有当 AMM 的价格超出市场水平时才会发生。 换句话说,每笔交易都会导致资金池中的资金亏损。 1.3 一般情况 乍一看,这种情况会成为 Uniswap 的 LP 的代价高昂的错误。 因为做市商要求的买入价低于卖出价,所以当资产价格不动时,做市商直接获利,他们得到的买入和卖出量大致平衡。这些交易通常被称为「不知情」交易,因为它们与短期价格变动没有关联。 另一方面,做市商在价格下跌之前买入,或在上涨之前卖出,都会亏损。因此,做市商最担心的交易对手之一就是套利者,套利者只有在价格发生变化时才进行交易。套利者的每笔交易对其来说都是纯利润,对于做市商来说则纯亏损。 由于 Uniswap 中没有不知情的交易(实际上每笔交易都是套利交易),因此 LP 显然会损失惨重。 甚至可以怀疑,对于一些潜在的价格波动,作为 Uniswap 的 LP 在每一笔交易中都会被套牢。郑重声明:本文版权归天网查所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。