近日,中国央行数字货币DCEP(Digital Currency Electronic Payment)传出试点运行的消息,DCEP将作为交通费补贴的形式,在5月发放给苏州相城区各区级机关、事业单位和直属企业员工。此消息引起了社会各界的普遍关注。那么,央行数字货币究竟是什么,各国央行数字货币都进展到了哪些阶段,DCEP与基于区块链的加密数字货币以及支付宝、微信等支付手段相比存在哪些不同呢?本文将对中国央行数字货币DCEP的基本情况进行介绍。

一、货币供应量M0、M1、M2简介

在介绍DCEP之前,我们先对M0、M1、M2进行简单介绍。M0、M1、M2都是货币经济学中的概念,是用来反映货币供应量的重要指标,其涵盖范围顺次扩大;中央银行为了便于进行宏观经济运行监测和货币政策操作,按照不同的统计口径确定不同的货币供应量。在我国,M0指流通中的现金;M1包括M0及单位活期存款;M2包括M1、单位定期存款及个人储蓄存款。

从法定货币的两个层次(基础货币与货币供应量)来看,M0属于基础货币的一部分,而M2则代表了货币供应量。货币供应量等于基础货币与货币乘数的乘积,理论上货币供应量的调节可以通过调节基础货币或调节货币乘数两种手段实现。

二、央行数字货币

(一)央行数字货币的含义

顾名思义,央行数字货币(Central bankdigital currency,简称CBDC)指的是由中央银行发行的数字货币。根据使用范围的不同,央行数字货币可以分为批发型央行数字货币(wholesale CBDC)与零售型央行数字货币(retail CBDC),前者限制了使用范围,只有商业银行等金融机构能够使用;后者则对一般大众都是可用的。

(二)CBDC主要发展进程

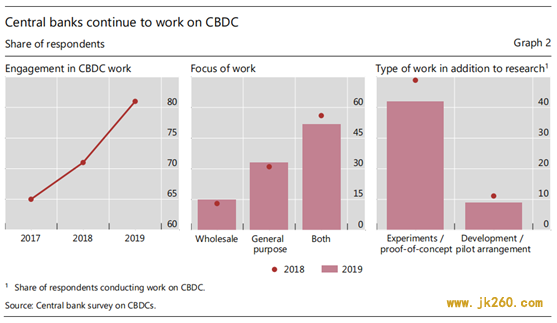

在国际清算银行今年1月发布的调查报告中[1],披露了对全球66家央行的调查结果(如下图所示)。结果显示,大多数央行开展了对CBDC的研究,且开展研究的央行所占比例从2017年到2019年逐年增加;约有40%的央行从概念研究进入了实验/概念验证的阶段,另有约10%的央行发展了试点项目,只有少数央行看起来有近期发行CBDC的可能性。另外,新兴市场经济体比发达经济体有更强的意愿和更高的可能性发行CBDC,所有进入开发/试点项目阶段的央行都来自新兴市场经济体。各国央行研究CBDC的潜在动机较为多元,其中最为重要的动机包括国内支付效率、支付安全、普惠金融等。

(来源:国际清算银行调查报告)

具体到各个国家,世界主要经济体对CBDC的态度也不尽相同[2]:

1.今年1月,英国央行、欧洲央行、加拿大央行、日本央行、瑞典央行以及瑞士国家银行6家央行机构共同成立了央行数字货币研究小组,该小组将由国际清算银行监管,评估CBDC的使用案例、经济、功能和技术设计选择,包括跨境互操作性,以及分享新兴技术的知识。参考资料[2]中提到,该小组“多位成员国的货币已位列全球储备货币和结算货币前列,如果联合推出一种新的法定数字货币,其将具备与美元抗衡的实力。”

2.欧洲央行目前已经设立了数字货币专门委员会,并表示将尽快推动相关工作。

3.英国央行于今年3月发布了一篇关于数字货币的研讨报告《CentralBank Digital Currency - Opportunities, challenges and design》,针对英国未来是否发行法定数字货币进行了讨论,并就诸多相关问题征询公众意见。

4.美国美联储、日本央行、韩国央行则均表示,目前没有推出数字货币的计划。

相较于国外,中国央行起步较早,早在2014年就成立了一个研究小组专门对央行数字货币进行研究;进展也较快,根据相关报道,“目前数字人民币研发工作正在稳妥推进,数字人民币体系在坚持双层运营、M0替代、可控匿名的前提下,基本完成顶层设计、标准制定、功能研发、联调测试等工作,并遵循稳步、安全、可控、创新、实用原则,当前阶段先行在深圳、苏州、雄安、成都及未来的冬奥场景进行内部封闭试点测试,以不断优化和完善功能。”

三、DCEP的结构及特点

(一)DCEP的结构及可能的运作模式

央行数字货币研究所所长穆长春对DCEP进行了清晰的定义,即“其功能属性与纸钞完全一样,只不过是数字化形态”。

郑重声明:本文版权归天网查所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。