|

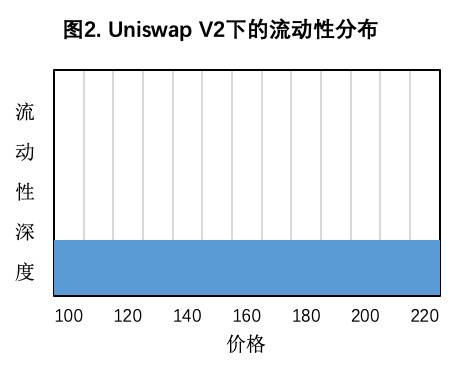

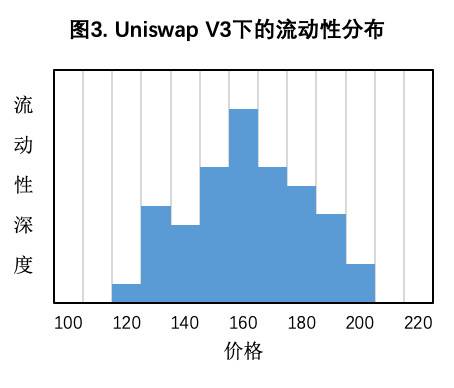

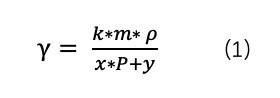

因此,Unsiwap V3 并没有退化成订单薄模式,它仅仅是引入了「价格刻度」,成为一只披着羊皮的狼而已。而对于 Range Orders 功能,Uniswap V3 白皮书中的用词更准确一些: 「范围内订单」(Range Orders)更类似于一种限价挂单策略---当价格横穿给定的限价范围时,流动性提供者所拥有的头寸就会由一种资产完全变成另一种资产。 2. Uniswap V3 的资本效率真的提高了吗?Uniswap V3 的一大特性是通过「流动性聚合」来提高资本效率。在经济学的定义上,衡量资本效率可通过以下公式实现: 资本利用率 = 收入 / 资产 在 Uniswap 上,资产即 LP 放置在 Uniswap 上的流动性,收入来源于交易手续费。其中,交易手续费又与交易笔数、平均每笔交易金额和手续费率有关。在不考虑资产价格变化和 LP 进入 / 退出的情况下,在某一段时间内,资本利用率可用如下公式表示:

其中,k 是该时间内的交易笔数,m 为平均每笔交易金额,ρ为手续费率,x 为资产池中 X 资产的数量,y 为资产池中 Y 资产的数量,P 为 X 相对于 Y 的价格。 从公式(1)可以看出,想要提高 AMM 上的资本利用率,要么提高交易金额或手续费,要么降低资产池中的资产价值。 那么 Uniswap V3 是如何提高资本利用率的呢?Uniswap 官网上给出了一个案例: 爱丽丝和鲍勃都想在 Uniswap v3 的 ETH / DAI 池中提供流动性。他们每个人都有 100 万美元。在达到相同流动性深度的情况下,Uniswap V2 需要存入 500,000 DAI 和 333.33 ETH (总价值 100 万美元);而在 Uniswap V3 的 $ 1,500- $ 1,750 价格范围内,仅仅需要存入 91,751 DAI 和 61.17 ETH (总价值约 183,500 美元),由此提高了资本效率。 从上可以看出,Uniswap V3 提高资本利用率的关键在于减少了资本池的总价值(x*P+y)。 然而,当看完上述案例时,我们却总能隐隐约约地感觉有什么地方不对。Uniswap V3 真的提高了 AMM 的资本利用率吗? 一个最明显的案例:假设 Uniswap V2 和 Uniswap V3 在一段时间内的交易手续费都为 1,000 DAI,同样地,平台上所有的 LP 都为 Uniswap V2 和 Uniswap V3 提供了价值 100,000 的流动性,那么根据公式(1),Uniswap V2 和 Uniswap V3 的资本利用率是一样的。 (责任编辑:admin) |