|

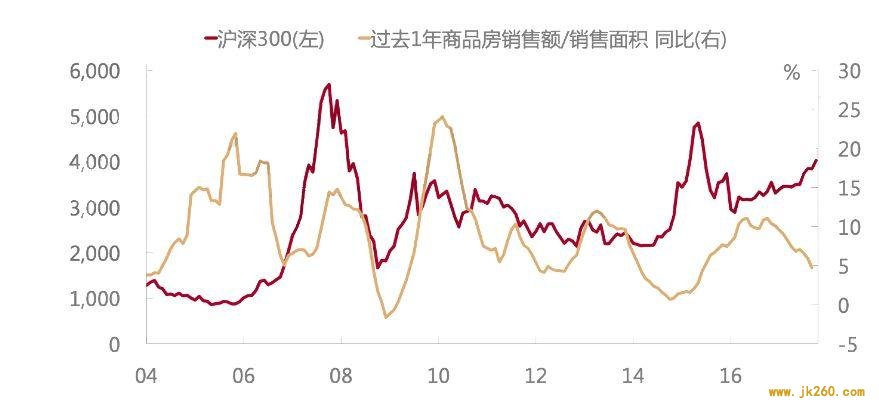

这一部分我们概述了影响利率的因素是如何逐渐演化的。接下来,我们将立足当下,思考利率的未来以及它如何指导投资。 利率的未来与投资 对于国内大部分人来说,容易接触且靠谱的投资品就是住宅、股票、银行理财。国内股价和房价的关系历史上分两阶段,转折点正是上文提到的 2013 年。 2013 年之前,房价和股价同涨同跌,高度相关。2013 年后,房价和股价负相关,当然,A 股的涨跌波动是大于房价。

2013 年之前走势相同的原因很直观:经济好时,企业盈利就好,尤其和房地产周期挂钩的上下游企业,如建材、家电、绿化等等。此时虽然利率向上,但企业盈利在扩张,因此股价上升,居民收入增加,也激发了购房需求,房价上升。 2013 年后,全市场都开始借新钱还旧债,而地产也不例外,地产资金需求上升,会带动利率上升。这对股票,尤其是大量传统行业、周期行业为主的 A 股来说,盈利在那几年没有明显改善,而利率的上升对估值是利空。从资金端来看,当房价上涨带动利率上涨时,理财回报也有利可图,风险偏好高的会去购房,风险偏好低的会去买理财产品,进一步分化了股市的资金。

A 股的波动大部分来源于资金面,细分看需要从宽信用出发。例如 06-07 年、整个 2017 年两次牛市都表现为宽信用,同时货币政策并没有变得宽松,反而紧货币让利率抬升。 唯一一次例外是 2015 年的牛市,当时是宽货币,利率持续走低,但由于仍然是紧信用,经济起不来。对此合理的解释为,因为经济持续几年不景气,很多实力不足的企业被动淘汰,离开了市场,另一边资金的持续宽松,造成了水多鱼少的情况,活下来的鱼享受了因龙头和垄断带来的存量红利。 这点类似近几年的日本和欧洲,虽然人口老龄化,需求萎靡,经济增长停滞,但持续宽松的货币,叠加不断消亡的企业,反而增强了大企业的竞争力,优化了生存空间,盈利持续增加。 由此来看,我们认为未来地产和 A 股仍将是挤压效应,基于对未来利率和信贷的预测:近期看好 A 股,并且认为 A 股的牛市持续时间将超预期。 具体原因有三: 1. 未来五到十年,国内的利率将缓慢下降。地方债置换、金融支持实体都需要长期低利率的环境。但利率的下降不会如过去欧美日般那么迅速,甚至会低于市场预期。因为中国仍然需要靠适当的利率吸引外资。 至少自 2013 年以来,之前未提及的始终处于景气的互联网、智能手机、共享经济、大数据、游戏、影视等产业,在它们发展前期都离不开海外资金的慧眼识珠、发达国家技术转移和全球化合作,未来也是如此;

2. 未来五到十年,国内的投融资扩张将更多依赖证券市场。因为之前一点说的高利率,即使利率缓慢下降,过于依赖信贷依然会重走涨价地产的路线,因为银行房贷需要抵押品,需要可靠的个人按揭贷款。 而证券市场的估值,一定是基于未来价值的折现,所以近期国内资本市场的改革对于上市、减持、收购、再融资等全方位松绑,国家希望 A 股未来成为冒险家的乐园,希望这些人拿到并使用足够多的钱,希望下一个腾讯、阿里在 A 股中长大; 3. 未来五到十年,全世界低利息、低增长、高融资的格局都不会改变,各城市的财政将越来越依赖当地人口的消费和企业的纳税,投融资的主体越来越多依赖企业,因此地方政府的精力将更多放在教育、医疗、文娱等服务上,这些开支过去是依靠卖地的一次买卖,未来大概率是依靠房地产的二次收费,可能是房地产税,可能是交易增值税等。 因此我们未来看好优质股票的增值和分红,其次是优质住宅的增值和低价商住的租金,银行理财最次。 我们认为未来五到十年,印度、非洲不会带来全球性的经济复苏和过热,太空产业、更高效的能源也不成熟,因此不必担心低利息、低增长的格局被打破。即使真被打破也是幸事,因为等到经济的过热时,资产早就增值不少了。 (责任编辑:admin1) |