|

3月12日,MakerDAO迎来了历史上最糟糕的一天。在全球级货币危机的背景下,ETH的价值暴跌超过50%。这引发了交易所、DeFi协议之间的一连串清算,并导致了大规模的网络堵塞。MakerDAO的大部分抵押品都在ETH,它面临着一个令人难以置信的任务:在24小时内以某种方式清算10倍以上的贷款。 要理解Maker是如何度过这个难关的,我们必须先经历这一系列的事件,然后把每一层都剥开。 太平洋时间3月12日凌晨1点,ETH 171美元,清算开始

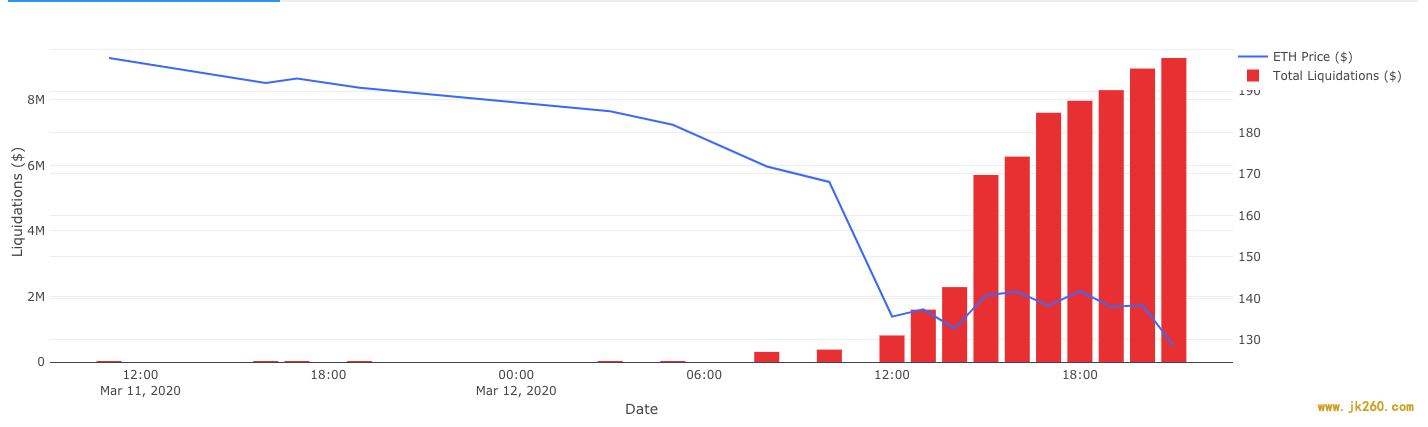

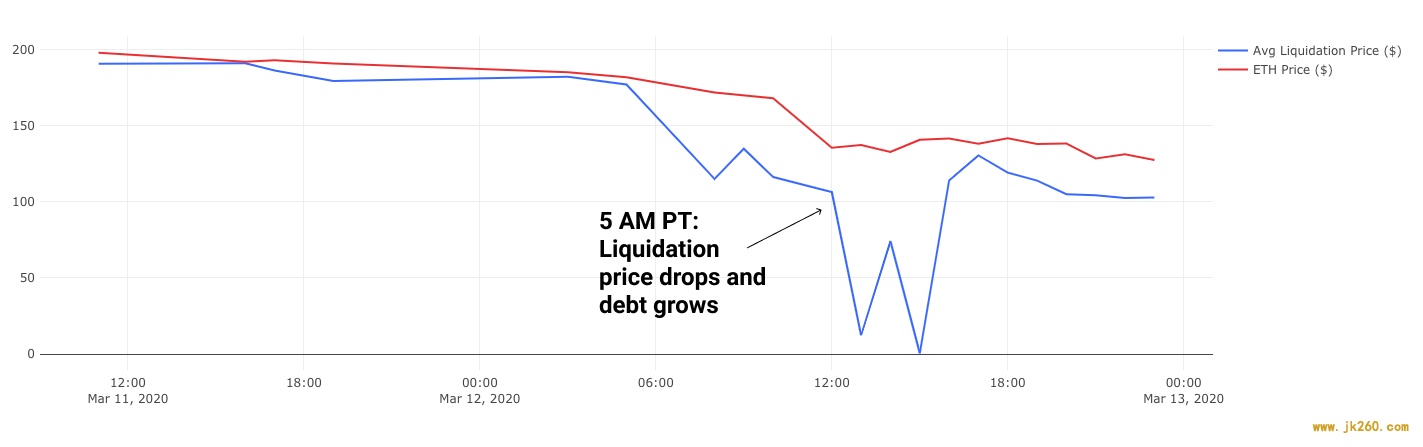

随着ETH价格下跌,Maker的抵押品开始被清算 当ETH的价格开始缓慢下降时,MakerDAO平台上的清算工作照常进行。抵押品价格的下降并不是什么大事。抛开一些ETH投资者或Maker价值持有人的恐慌不谈,重要的是要记住,MakerDAO协议是故意设计来承受抵押品价值的大幅缩水。 事实上,它在2018年经受住了ETH 90%以上的下跌,而DAI仅仅勉强脱离了1美元的固定汇率。因为MakerDAO的每一笔贷款都必须有大量的超额担保(至少150%),所以清算人有足够的缓冲来介入并抓住高风险的贷款,保持系统的偿付能力。 当然,清算担保不足的贷款也不例外。中心化和去中心化的交易所都能轻松地做到这一点。问题是:当抵押品的价值下降得如此之快,或者变得如此有害,以至于贷款变得资本不足时,会发生什么?也就是说,抵押品的价值低于贷款的价值,这意味着借款人最好还是离开,让贷款人处于亏损状态。 中心化交易所通常通过保险基金或跨市场参与者的社会化来弥补这种损失。但是在一个去中心化的协议中会发生什么呢?尽管一些协议(如Compound协议)模仿了中心交易所,并保留了链上保险基金,但Maker采取了不同的方法。 如果系统资本不足,Maker将通过打印和拍卖新的MKR(治理令牌)来进行资本重组。这个MKR被出售给DAI,DAI被烧掉,直到系统资本重组。投标人可以以固定的DAI金额提交他们愿意接受的越来越低的MKR,直到最高的投标人获胜并偿还系统债务。 Maker的拍卖机制是在知道系统债务是可能的情况下设计的。但这次拍卖做了一些假设:投标人将在合理的市场条件下进行合理的出价,以填补合理的小漏洞。抽象地说,这一切听起来都不错。但“黑色星期四”的恐慌让这些假设变得更加鲜明。 太平洋时间3月12日上午5点,ETH 130美元,系统债务开始了

清算后的价格开始远远低于市场水平 随着ETH价格的加速下跌,事情开始偏离轨道。 与清算价格密切跟踪ETH的市场价格不同,它们开始下跌,下跌,再下跌,没有任何支撑。许多幸运的清算人在拍卖中以0美元的出价赢得了ETH,而不是简单地偿还借款人的抵押品价值减去一小笔罚金,这让借款人除了他们收回的Dai之外一无所有。 更糟糕的是,这些严重折价的清算在Maker的资产负债表上留下了窟窿——它所持有的ETH抵押品开始少于它应该完全支持的Dai。对于那些不幸被这样清算的个人,恐慌开始通过社区留言板蔓延。

作者提示:不要这样做 要理解为什么这些可以出价为0美元,我们需要首先回顾Maker的历史。对于那些熟悉旧的“单一抵押品代”(Single Collateral Dai)的人来说,你可能知道Maker以前曾对清算行为处以13%的罚款。也就是说,经清算的借款人得到的返还比存入的少13%,其中3%归清算人所有,10%归Maker所有。然而,这一制度相对缺乏灵活性,而且可能惩罚力度不够(或过于严厉),在多抵押品Dai中被抵押品拍卖(“flip”)取代。这种新的翻转拍卖分为两部分: 1、最小满足值阶段 在拍卖中,清算人出价越来越多的Dai购买一定数量的ETH,直到最小数量的Dai被命中。 (责任编辑:admin1) |