|

这么看起来,其实债券模型就可以看作DCF模型的一个特殊情况了。 除非我们对拍脑袋这件事情非常有信心,或者本身具有对标的足够的定价权。否则大可不必去做算术题(当然不是说定量分析不重要,但对于一个根本无法精确东西去追求细节精确,而放弃总体的模糊正确,那就有点自欺欺人了) 就像芒格说的那样:

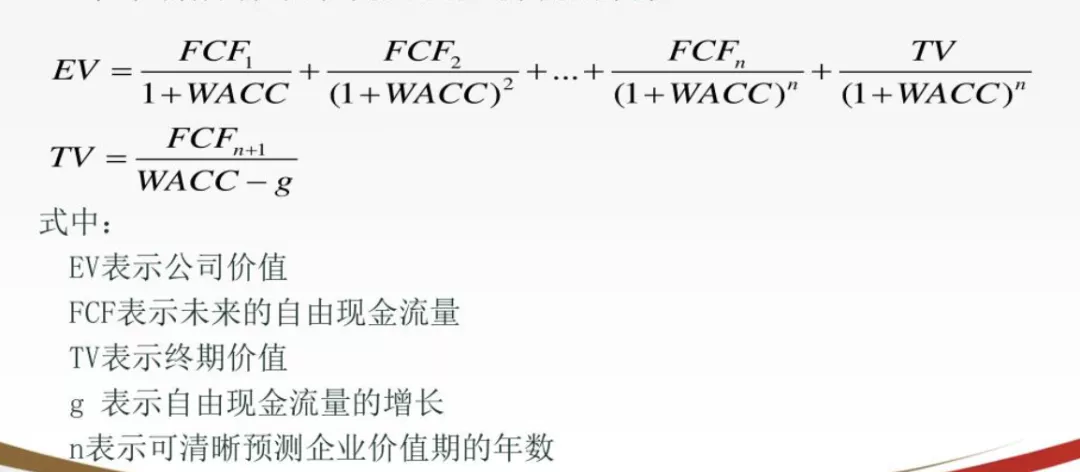

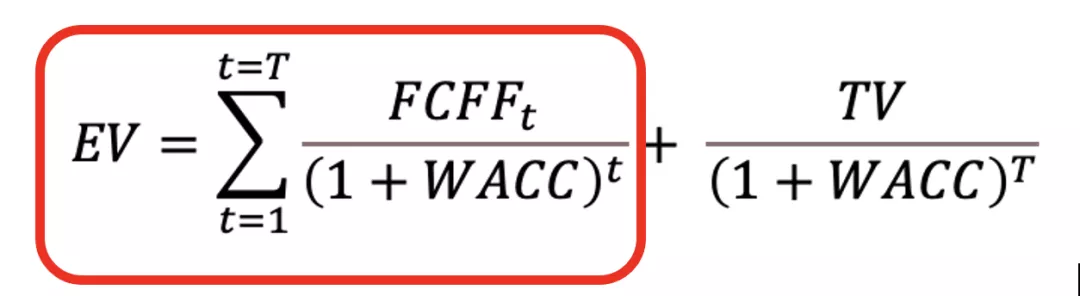

总之,DCF模型虽然不好计算,但作为一个定性但思维模型,却是十分出色的,因为它涵盖了近期因素、远期的终局认知以及流动性因素。 (3)DCF模型作为定性思维模型的应用

我们就来看看定性看看这个模型有哪些变量,以及怎么去认知这些变量的作用。

左半部分就是把能算清楚的净现金流(FCF)给折现了。分子就是每期的净现金流,分母就是折现因子。因为我们已经决定不做算术b了,所以可以把分子的涵盖范围放宽,就理解成业绩好了,包括但不限于利润、收入、销量、用户数、资金流等等。 当只看左半边的时候,因为只能看到短期2、3年的业绩,为了弥补我们短视的问题,所以我们会用一个同类的乘数来计算估值。然后用这个乘数和同类公司以及自身过往的对比来判断这个估值是否合理。 例如一个公司2021年10个亿净利润,现在市值300亿,市盈率30,同类公司平均PE 32左右,这个PE目前排到10年的尺度上处于50%分位左右。所以大家都觉得这个估值很合理。 可见,在只看左半边公式的思维定式下,我们往往把DCF模型简化为了P系(PE/PS/PB/PEG)模型:用短期业绩(1-3年)乘以一个乘数的形式计算估值。 缺陷是很明显的,因为这把长期高增长潜力带来的高乘数,和短期资金推动造成的高成数,被放在了同一纬度进行比较,很容易混淆,需要有经验的人进行细分。 当然市场会亡羊补牢的打各种补丁(这也是这么多P系模型产生的原因),但终归有点为了说服自己上车的估值解释系的味道。 说白了,只是找一个让自己觉得要买的理由罢了。就比如一些商品,消费者老是喜欢按成本定价,另一些成本极低的奢侈品,消费者就喜欢无脑买买买,就认为贵有贵的道理,这其实是抢占消费者心智问题。 但总会有那些再怎么更换P系模型你都下不去手的东西。比如特斯拉,现在市盈率还1000多呢,更别提盈利前了,难道这能阻止特斯拉上涨么? (责任编辑:admin1) |