|

基础功能——支付/转账:1)扫码支付;2)汇款;3)收付款(类似微信、支付宝的收付款二维码);4)碰一碰转账。(类似NFC支付)。

基础功能——DC兑换:包括钱包余额查询、兑入兑出。

基础功能——钱包管理:钱包升级(填写更完整的个人信息,提升钱包的实名制程度,从而升级数字货币钱包的交易额度)

基础功能——DC查询:交易明细查询、钱包详情。 基础功能——个人中心:密码管理、信息维护等。

2、注册界面 从内测版央行数字钱包的注册流程来看,有两点需要重视: 1)按照实名角度来看,央行数字货币钱包分为四类,一类(强实名)、二类(较强实名)、三类(较弱实名)、四类(弱实名)。 只用手机号注册,获得的是四类钱包,功能有限;完善身份证号码、姓名,则可升级为三类钱包;绑定银行卡号可进一步升级为二类钱包。钱包的实名程度越高,功能越多,可交易的额度也越大。 2)从注册需要填写的网点号来看,此次央行数字货币的试点预计将在深圳、雄安、成都、苏州四地开展。符合此前《财经》报道的央行数字货币预计在深圳、苏州等试点的爆料。

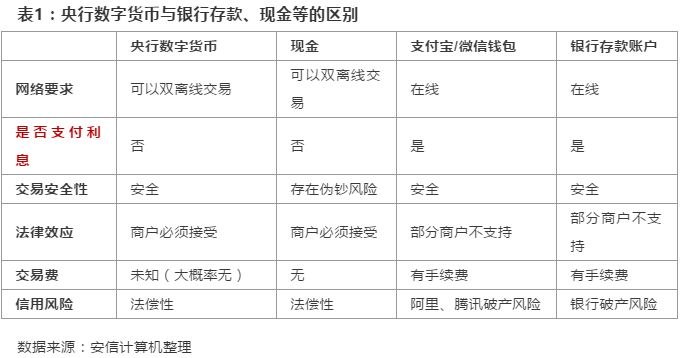

3、使用流程 央行数字货币兑换流程: 1)线上:在绑定了银行卡后,我们可以在APP上直接通过银行卡网银转账兑换成央行数字货币; 2)线下:尽管在APP上没有显示,但是我们判断可以在线下网点或者ATM上进行兑换。 广电运通此前在投资者互动问答平台上披露了公司和几个国有大行正在一起联合研究开发数字货币在金融自助设备上进行自由兑换的解决方案,也侧面验证了上述判断。 央行数字货币支付流程:总体来看,央行数字货币支付流程与目前主流的移动支付的流程一致,都可以通过NFC、扫码支付等形式来支付。 央行数字货币对于银行的影响。包括穆长春在内的多位央行官员前期都公开表态:央行数字货币属于现金(M0)范畴,也就是说对于央行数字货币账户不进行付息。从目前内测的钱包账户来看,我们也未看到有计息的相关体验。 从上述角度来看,除了日常交易之外,理性消费者仍然会将主要的资金存放于银行存款账户等付息账户内。因此,我们认为央行数字货币的推出并不会对银行造成存款挤压; 反而,推广央行数字货币可以将目前流通在银行体系之外的纸钞转换到银行体系内。

随着内测出炉,我们判断国内央行数字货币试点推出进入倒计时,中国有望成为全球首个发行数字货币的主要经济体!央行数字货币的发行势必将对现有的金融市场带来颠覆性的变化,创造全新的商业机会。

(责任编辑:admin1) |