|

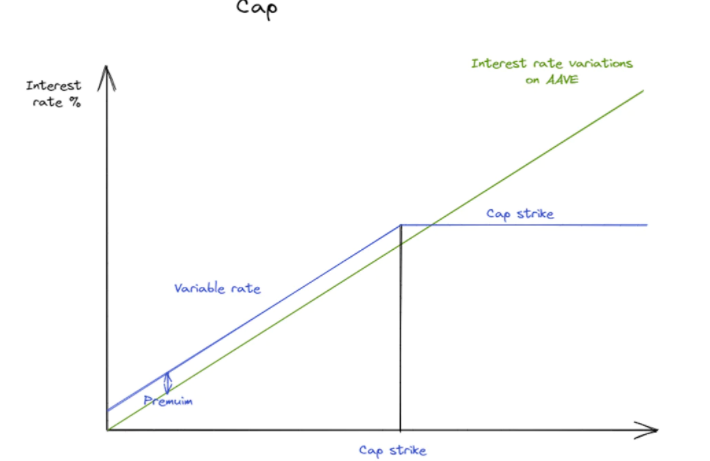

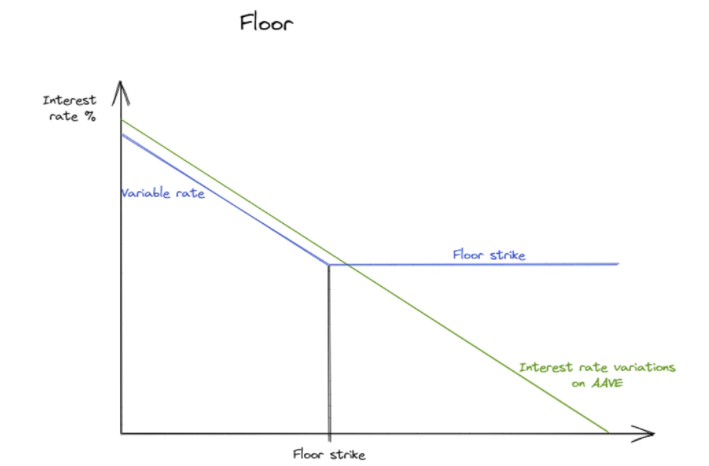

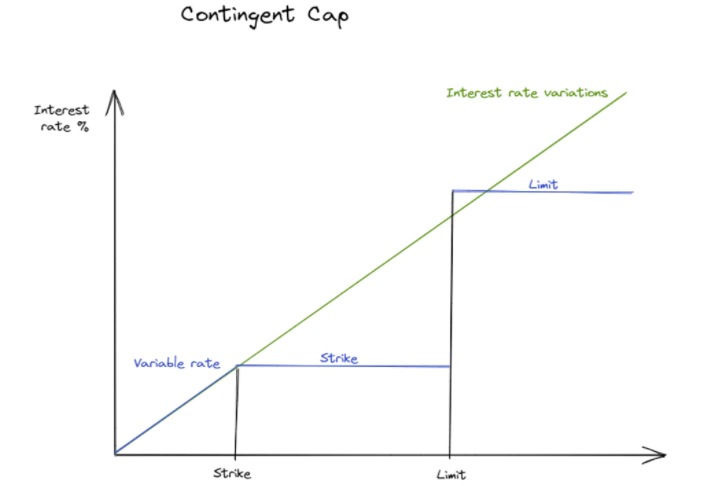

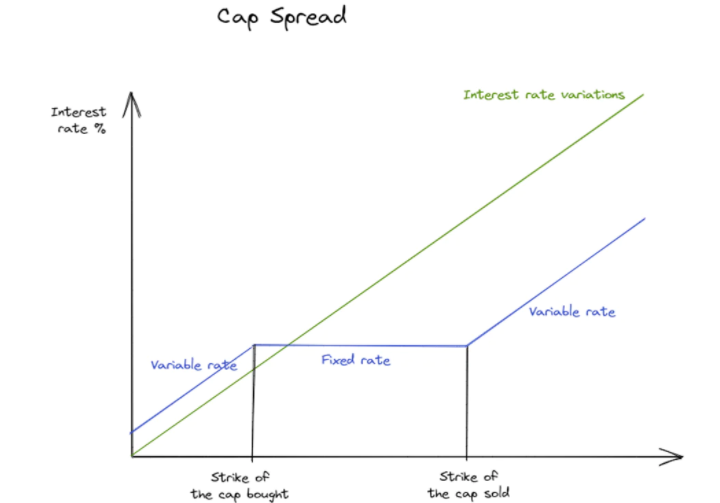

可以在预定结束日期之前转售上限(要求买方向卖方支付溢价)。这同样适用于地板。利率选项可以像这样简单地说明(对于这个例子,Alice是买方,Bob是对方): 假设Alice从Bob那里买了一顶帽子。 特征: 行使率:AAVE上的ETH借入率 参考率:5% 如果AAVE利率高于参考利率(即 >5%),Bob将不得不向Alice支付相当于tAAVE和tReference之差的溢价。如果AAVE率 = 10%,Bob将支付5%给Alice。如果AAVE比率 = 4%,Bob不向Alice支付任何费用。  现在,假设Alice从Bob那里买了一个地板。 特征: 行使率:AAVE 上的 ETH 借入率 参考率:5% 如果AAVE费率低于参考费率(即 <5%),Bob必须向Alice支付溢价(等于tReference和tAAVE之间的差额)。如果AAVE利率 = 7%,则交易对手不会向Alice支付任何溢价。另一方面,如果AAVE利率 = 3%,Bob将不得不向Alice支付相当于2%的溢价。  利率选项主要有3种类型: Cap = 看涨期权,买方决定借入所需金额的最高利率,卖方承担超过(向上)该利率的风险(向买方支付溢价)。因此,买方肯定能够在条款规定的期限内以低于罢 工利率的利率借款。(相当于要求利率)。 或有上限:借款人通过上限对冲利率上升,如果这种对冲对他不起作用,则不会因支付溢价而受到惩罚。与传统上限相反,或有上限的保费支付不是即时和系统的。仅当达到规定的费率时才支付保费。因此,保费支付可能仅在上限被“触发”时发生。  上限价差:买方希望保证最高费率水平,同时支付比经典上限更低的溢价。作为回报,买方接受他的参考利率从某个利率阈值(= 销售上限)再次变为可变。因此,他受益于利率差异,从而降低了他的融资成本。这对应于购买一个上限和出售第二个上限,其特征与第一个上限(金额、持续时间、可变参考利率)相同,但价格更高。  Up and Out Cap:买方希望保证最高费率水平,同时支付比经典上限更低的溢价。作为回报,买方接受限制在预先确定的利率区间内的对冲。如果行使率超过限制率,则参考率将再次可变并与行使率成比例。  下限 = 看跌期权一决定了一个人希望以什么利率借钱换取溢价,超过(向下)这个利率的风险由卖方承担。因此,买方肯定能够以高于行使利率的利率借钱。(相当于利率看跌期权)。 (责任编辑:admin) |