|

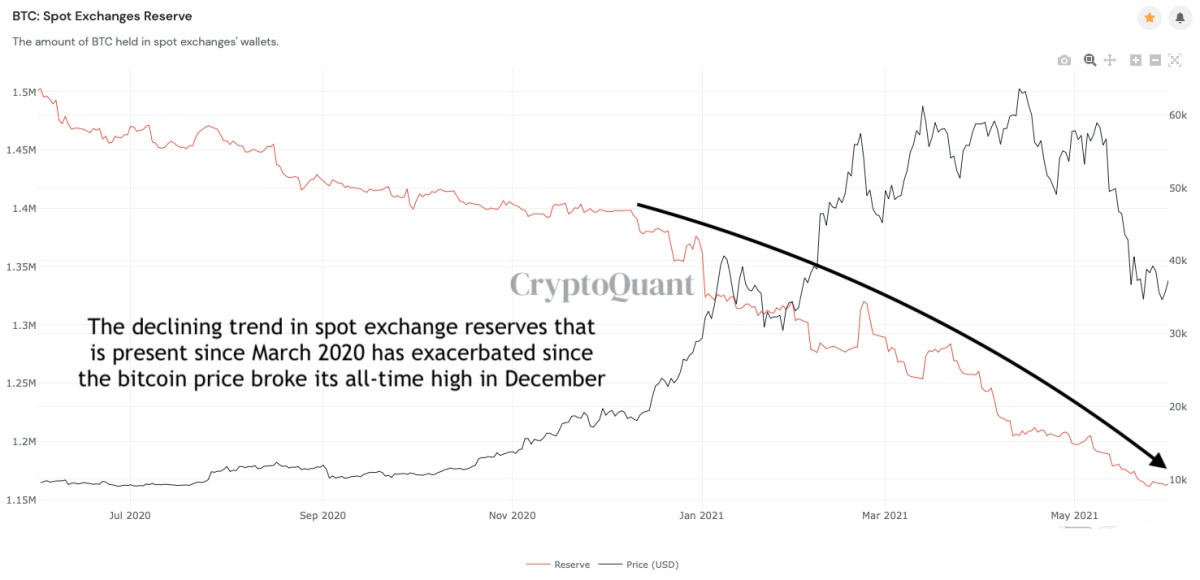

图6:现货交易所的比特币储备

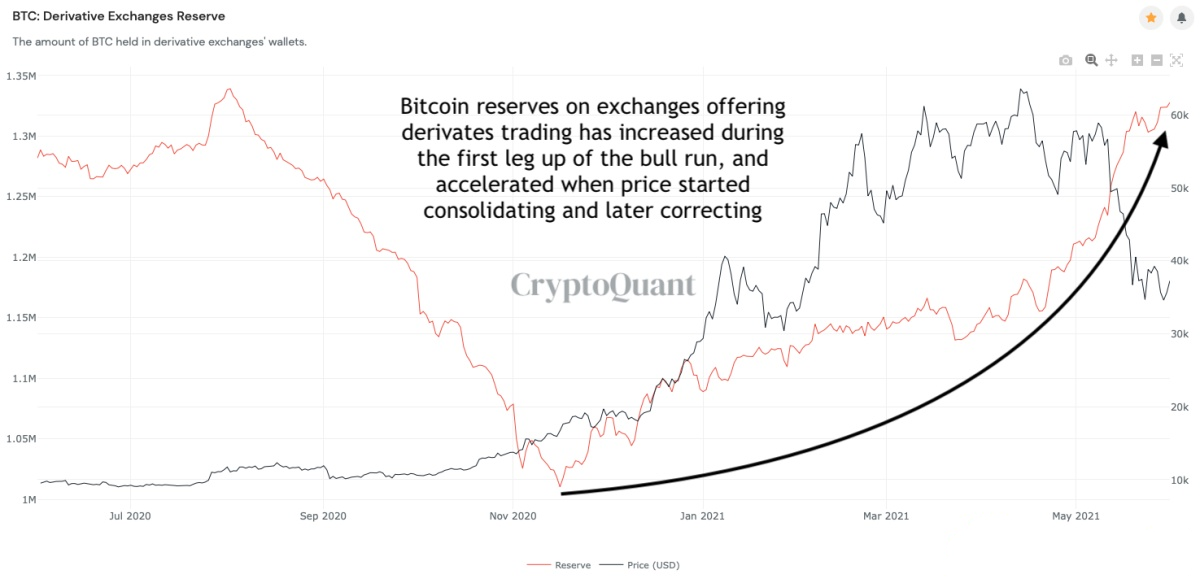

然而,在查看提供衍生品交易的交易所时,情况恰恰相反(图 7)。这些衍生品交易所的比特币储备有所增加,尤其是在价格开始盘整和修正之后。

图7:衍生品交易所的比特币余额

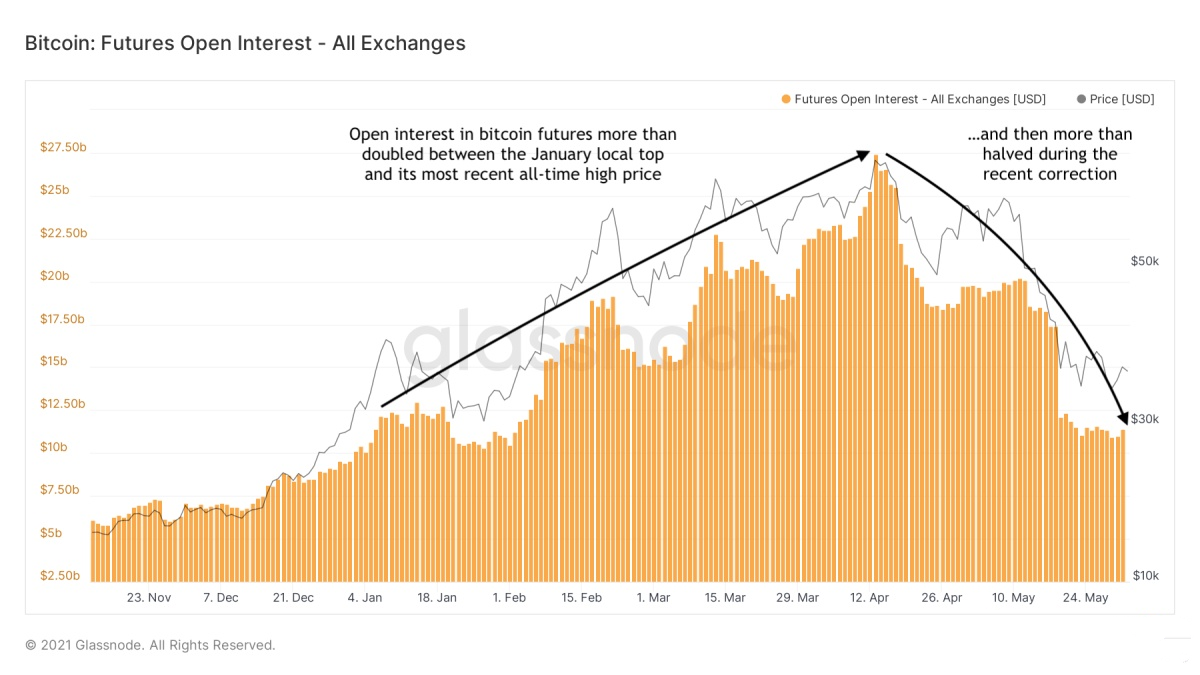

衍生品交易所的比特币储备(至少部分)作为(高)杠杆交易的抵押品。在2021年1月局部最高点之后的几个月里,比特币期货的未平仓量增加了一倍多(图 8),这表明市场参与者越来越愿意承担风险——这可能是市场兴奋的迹象。

图8:所有交易所对比特币期货的持仓量

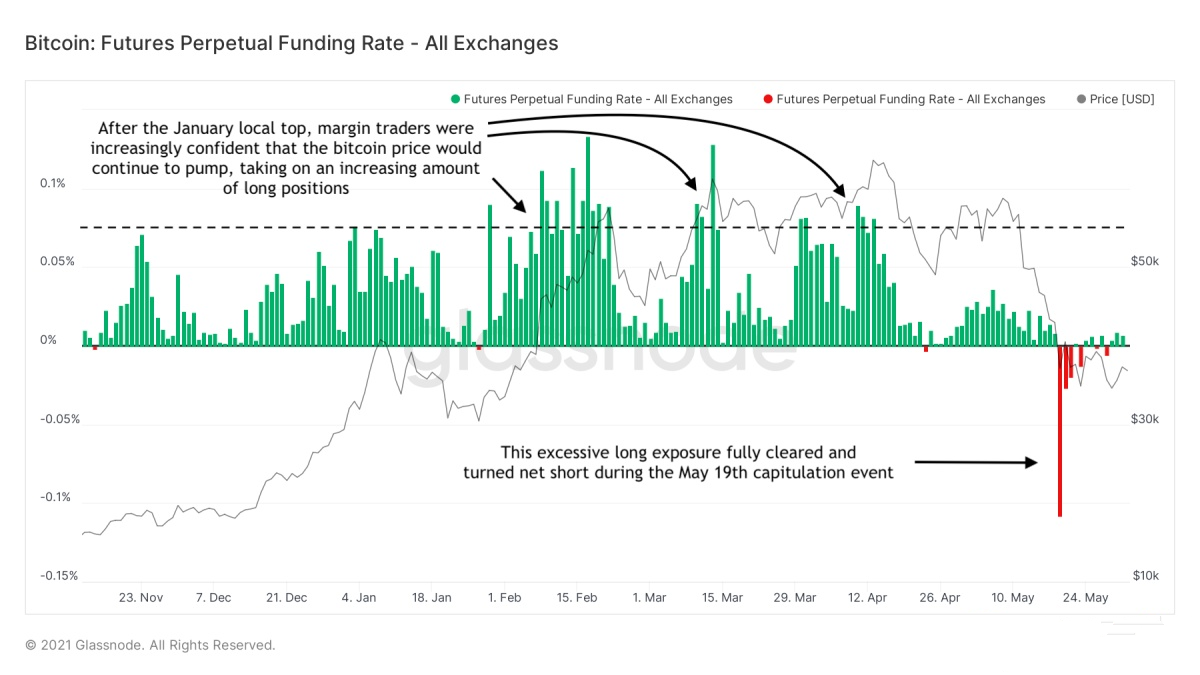

从图9可以看出,大部分未平仓合约代表多头头寸。当市场在一个方向上被大量(过度)杠杆化时,大型市场参与者就有明显的动机推动价格相反而行。当比特币价格跌破多头头寸的平仓价格时,交易所可以强制卖出该头寸,造成更大的下行压力,可能形成多头平仓的连锁效应,同时价格急剧下跌,这正是我们2021年5月19日所看到的。

图 9:所有交易所永续比特币期货的资金率

环境变换

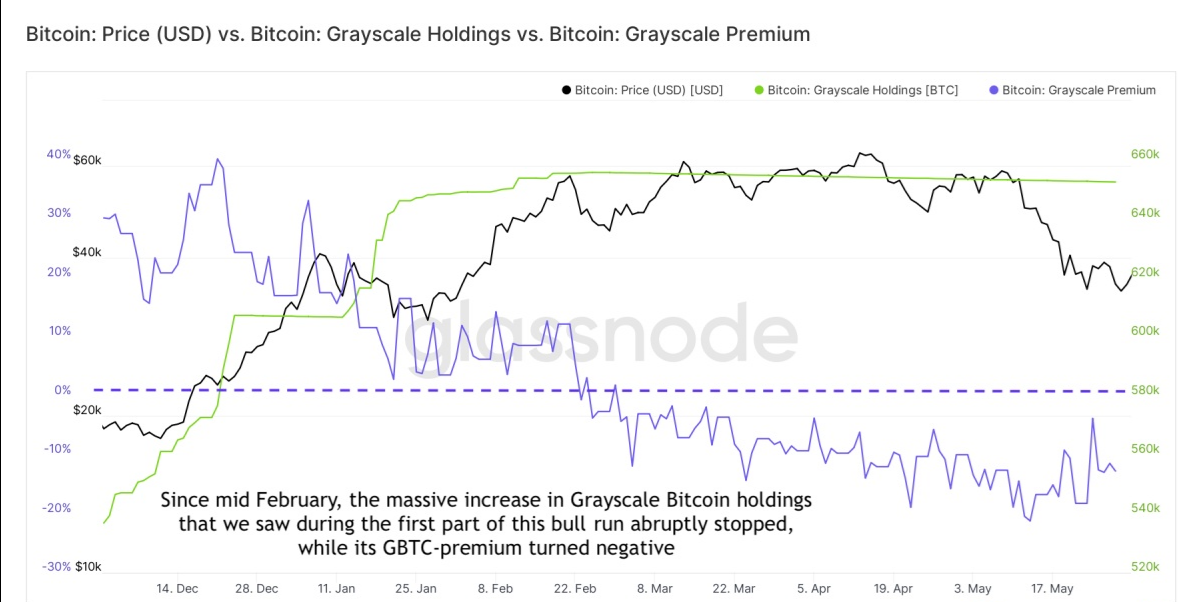

2021年第一季度的其他几个指标见证了环境的变换。例如,基于机构需求的灰度比特币信托的比特币持有量在2021年2月停止增加(图 10),而其股票GBTC的溢价实际上变成了负值。

图 10:比特币价格(黑色)和灰度持有量(绿色)以及相对于现货市场价格(紫色)的溢价

在2021年第一季度,对Coinbase直接上市(有时称为首次公开募股或 IPO)的预期是许多市场参与者关注的另一件大事。在此事件之前的几个月里,比特币价格(橙色)和COIN价格(黑色和白色)都在攀升,并在2021年4月14日的直接上市日前后创下历史新高(图 11)。直接上市伴随着来自Coinbase高管的巨大抛售压力,他们出售了部分头寸,导致其股票价格急剧下跌。 (责任编辑:admin) |