|

在全球贸易争端的大背景下,半导体成为国人关注的焦点,无论是规模几千亿的国家大基金,还是近半年来新增的 2 万余家芯片初创企业,都显示着芯片行业已经成为人们眼中的香饽饽。然而,正如人们只记住了海纳百川,物华天宝的盛唐,却遗忘了重震山河,复地千里的归义军。在目前国内炙手可热的芯片行业中也有一支被人遗忘的孤军,这支孤军就是以比特大陆、嘉楠耘智为代表的矿机芯片厂商,创造了量产全球首款 7nm 芯片的记录,垄断了全球近 90% 的矿机芯片市场份额,作为台积电的前十大客户,订单量一度超过华为海思;但也正是这支孤军,长期被排除在国内芯片行业的各大排名榜单之外,不为众人所知,也没有政策的帮扶。或许很多人都会对涉及加密货币的矿机芯片嗤之以鼻,但相比近三十年来国家耗费巨资扶持但仍孱弱的半导体产业,国内矿机芯片厂商用了不到十年的时间就打败了国外诸多厂商,垄断了全球市场份额,还有什么底气嘲讽这支孤军呢?中国的矿机芯片的成功,绝不是一些人口中的矿机芯片开发难度低,不然为何外国矿机厂商都被淘汰?这也绝非偶然,因为除了比特大陆和嘉楠耘智外,还有比特微,武汉芯动等众多中国厂商。在矿机芯片这个领域,我们不仅能看到像比尔·盖茨退学创办微软这样的传奇故事,也会看到过去激荡十年的大时代浪潮。

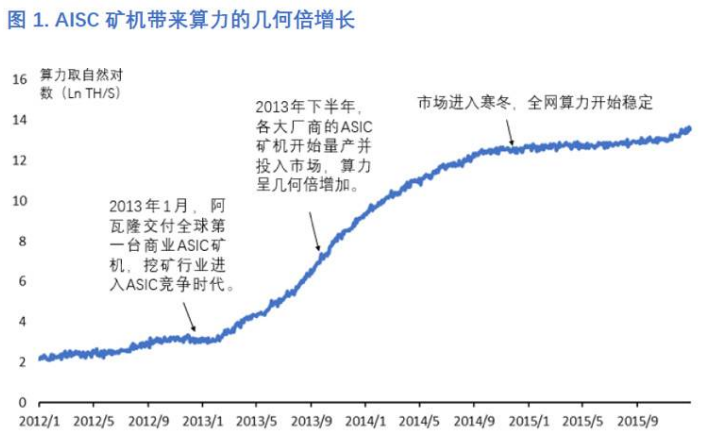

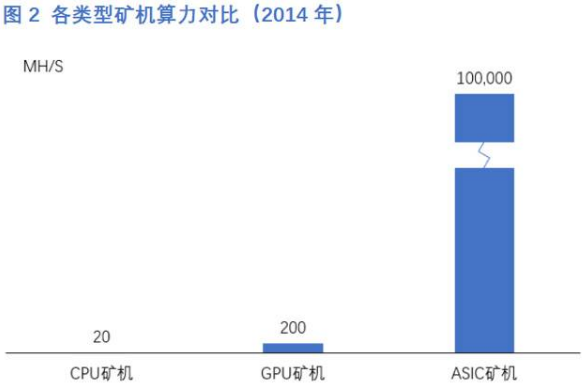

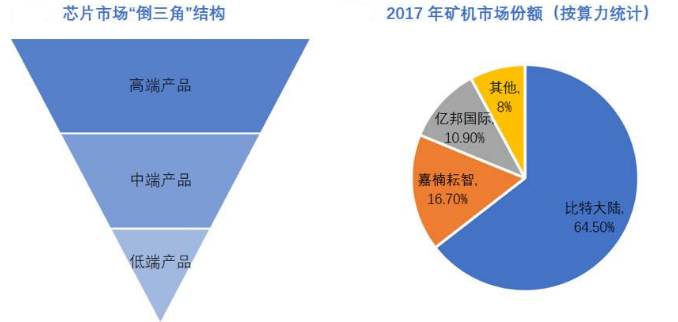

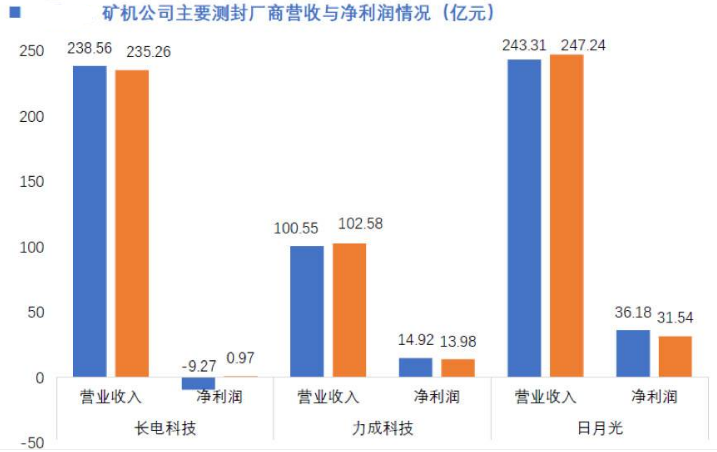

理想时代 2008 年 11 月,在全球金融危机爆发一个多月后,中本聪在麻省理工的邮件讨论组中发表了一篇著名的论文---《比特币:一种点对点电子现金系统》;随后又在 2009 年 1 月于芬兰的一个小型服务器上挖出了比特币的创世区块,宣告了比特币的正式诞生。时间来到 2011 年,还在北航上学的张楠赓第一次接触到了比特币。彼时的比特币还是 GPU 挖矿时代---在比特币世界中,拥有算力越高的矿工,其挖到的比特币数量也越多。为此,电路设计专业背景的张楠赓设计了全球第一款 FPGA 矿机。随后,张楠赓以「ngzhang」的 ID 在比特币论坛 bitcointalk 中推广其 FPGA 矿机,并开始在行业内小有名气。然而,FPGA 矿机也逐渐不能满足市场的需求,人们开始把目光转向专用集成电路(ASIC)领域。为此,2012 年 6 月美国的蝴蝶实验室打响了研发比特币 ASIC 矿机的第一枪,如果蝴蝶实验室的 ASIC 矿机研制成功,那么比特币网络的大部分算力都将掌握在他们手中,拥有了发动 51% 攻击的能力,届时比特币将不再安全。为了打破蝴蝶实验室的垄断,自称「为了捍卫比特币世界和平」的张楠赓也开始着手研发矿机。然而,此时的张楠赓正在攻读博士学位,学业任务繁重的他无法专注于 ASIC 矿机的研发。为此,张楠赓做出了一个大胆的决定---直接退学创业。当时蝴蝶实验室研发 ASIC 矿机的消息也传到了中国另一个天才少年---蒋信予那里。人称「烤猫」的蒋信予,当年以全国第 11 名的成绩考入中科大少年班,随后在 2011 年前往耶鲁大学深造。在耶鲁大学,蒋信予第一次接触到了比特币,并迅速对其产生兴趣。随后也从耶鲁休学,并在 2012 年 7 月于深圳注册成立了自己的公司 Bitfountain ,专注比特币 ASIC 矿机的研发。2013 年上半年,蒋信予和张楠赓的矿机先后研发成功,并进行了首批矿机交付。此时蝴蝶实验室却还在悠哉游哉,芯片设计问题迟迟无法解决,发货日期遥遥无期。2013 年 9 月,阿瓦隆矿机芯片实现量产并大规模发货,很快有 80 万个芯片投放市场;蒋信予的烤猫矿机此时也占据了比特币全网 20% 的算力,成为矿机芯片领域最大的赢家。至此,ASIC 挖矿时代正式来临,国内的矿机芯片企业在该领域占得先机。   产业时代 2013 年的矿机芯片市场是属于张楠赓和蒋信予的「双子星」时代,国内矿机芯片厂商依靠工程师红利在起跑线上获得了领先,但这种优势并不牢固,因为起步阶段的矿机芯片设计难度并不大,进入门槛很低。由于早期矿机市场的超高利润,国内涌现出许多新的矿机厂商,俄罗斯瑞典日本等一众国外厂商都在虎视眈眈。在激烈的市场竞争中,国内厂商是如何赢得最后胜利的呢?这就不得不谈一家著名的公司---比特大陆。相比声名显赫的比特大陆,其创始人吴忌寒的经历也非常传奇。北大经济学毕业的吴忌寒早年在金融行业工作,从 2011 年就开始关注比特币,并为此做了大量的工作:成为 Bitcointalk 中文社区的版主,第一次将中本聪比特币论文翻译成中文,与科幻作家长铗成立了国内第一家比特币资讯交流平台---巴比特。2013 年 4 月,看准时机的吴忌寒从金融行业辞职,并与有事集成电路设计背景的詹克团一起成立了比特大陆。在詹克团的带领下,比特大陆迅速研发出 55 nm 矿机芯片,并在 2013 年 11 月推出了蚂蚁 S1 矿机。凭借其优异的性能,比特大陆很快占据了一部分市场份额。然而好景不长,2013 年 12 月,加密货币市场开始进入寒冬,比特币价格从 1,100 美元的巅峰,一路下滑到 200 美元的最低点。在 2014 年的漫长寒冬中,矿机市场也大受影响,一大批矿机厂商纷纷倒闭。「天才少年」蒋信予也同样没有熬过这个冬天---2014 年初蒋信予推出了第三代芯片 BE300,但却出现了严重的质量问题,导致芯片滞销,亏损严重的蒋信予随后从人们的视野中消失。出乎意料的是,比特大陆却在寒冬中开始崛起:2014 年 4 月蚂蚁 S2 矿机开始出售;7 月推出蚂蚁 S3 矿机;12 月蚂蚁 S5 矿机量产;到了第二年的 11 月,蚂蚁 S7 矿机研发成功 ... 在比特大陆的凌厉攻势下,2015 年下半年市场逐步回暖时,人们惊奇地发现矿机市场上几乎只剩下比特大陆的蚂蚁矿机。2015 年,比特大陆全年净利润达 3.34 亿元,成了当之无愧的行业巨头。比特大陆为何可以取得如此大的成功?很多人认为矿机芯片的设计难度低,一开始确实这样,但随着矿机市场的逐步成熟,芯片设计也开始呈现出专业化和产业化的趋势。矿机芯片的特殊之处在于,其主要用来并行运算,因此算力并不那么重要,关键在于芯片的功耗---对于算力相同的两款矿机,谁的功耗小,那么谁的电费成本更低,进而在市场上更有优势。为此,比特大陆的开发人员经过一系列探索,发现了一种适合动态逻辑面积大管子多的标准单元,而这种标准单元的特别之处在于其触发器是动态的。相比静态逻辑的触发器,动态逻辑触发器的优势在于其面积和功耗都是前者的一半。同样地,在这一时期,清华博士毕业的杨作兴也开始以兼职形式加入比特大陆,并带来了全定制方法学。众所周知,目前的芯片设计依赖 EDA (电子设计自动化)工具,而全定制方法学则打破了该模式。全定制方法学在 RTL 设计的晶圆厂单元库、逻辑综合和布局三个设计环节采用定制化、人工化设计,每个细节设计都力求精雕细刻。尽管这样效率低下,但对芯片的各方面都进行了定制化设计,使得芯片的功耗×面积优化比例大幅提高。在动态逻辑方案和全定制方法学下,比特大陆于 2015 年完成了蚂蚁矿机 S7 系列(28 nm)和 S9 系列(16 nm)的研发。这两款机型在性能上远远优于其他厂商,其产品成本仅仅只有对手的一半。芯片设计行业的特点在其特殊的市场结构。对于一般行业而言,低端产品占据大部分市场份额,但高端产品的市场份额较低。而芯片市场的特殊之处在于,往往会出现「赢者通吃」的局面。  凭借蚂蚁 S7 与 S9 的销量的成功,比特大陆一跃成为矿机芯片市场的巨头,占据市场 80% 以上的份额。在比特大陆的强大技术优势下,国外的矿机芯片厂商纷纷出局:2014 年和 2015 年高调的 KNC、bitfury、Spondoolies-Tech、21 Inc. 都很快宣布破产或者退出矿机芯片市场。而随着比特大陆的员工流动,动态触发器和全定制方法学也逐渐传播到国内其他芯片厂商手中,但相关技术仍然保留在国内。2017 年日本的 GMO 公司想要进入矿机芯片市场,但其落伍的技术设计,根本无法与国内的厂商抗衡,很快就因亏损而退出市场。至此,矿机芯片市场成了中国厂商的天下。数据显示,在 2017 年,中国的三大矿机厂商比特大陆,嘉楠耘智和亿邦国际,垄断了全球近 90% 的市场份额,剩下的也被诸如武汉芯动,比特微等其他中国厂商瓜分。 资本时代 2017 年比特币迎来牛市,全年涨幅高到 1700%,巨额的投资收益吸引了全世界的目光。一时间比特币和区块链成为市场上最热门的话题,众多区块链公司如雨后春笋般诞生,A 股市场则兴起了「区块链概念股」,创投圈也开始兴起了「All in Blockchain」,而作为行业中最赚钱的矿机厂商也成了炙手可热的公司。在市场最疯狂的 2017 年 12 月,比特大陆的销售们受到了众星捧月般的对待,客户们纷纷给销售送礼,请客吃饭,就为了得到蚂蚁矿机的订单,而此时比特大陆的订单已经排到了第二年的春天。根据弗若斯特沙利文的数据显示,在 2016 年 ASIC 矿机的市场规模仅仅 7 亿美元,而到了 2017 年其市场规模就达到了 30 亿美元;在当年的矿机交付量中,比特大陆出售了 94 万台矿机,嘉楠耘智 29 万台,亿邦国际 5 万台,占据了全球市场 88% 的份额。在此情况下,矿机公司纷纷开始酝酿上市。2018 年 9 月 26 日,比特大陆正式向港交所递交招股说明书,加上嘉楠耘智和亿邦国际分别与 2018 年早前先后赴港递交上市申请书,一时间矿机芯片公司占据了资本市场的头条,而外界也终于可以一窥这些神秘矿机厂商的业务营收情况。当然,其结果大出人们意料,其经营绩效情况居然优于同行业大多数的 A 股上市公司。在营业收入方面,2017 年比特大陆的营收达到 164.52 亿元,而同时期的 A 股半导体行业上市公司,营业收入最高的是天合光能 261.58 亿元。因此从营收排名上看,比特大陆将在所有 A 股半导体上市公司中排名第四,低于第二名长电科技的 238.5 亿元,第三名纳思达的 213 亿元,但高于隆基股份的 163.6 亿元。从净利润上看,嘉楠耘智与比特大陆连续三年都保持 1 倍以上的净利润增长率。在 2017 年,比特大陆的净利润高达 45.83 亿元,嘉楠耘智为 3.61 亿元,亿邦国际为 3.85 亿元。如果和上市公司一起按净利润排名,那么 2017 年比特大陆的净利润可以傲视整个半导体行业---2017 年 A 股半导体上市公司中净利润最高的是隆基股份,但其净利润也只有 35.49 亿元,较比特大陆少了近 10 亿元的净利润。然而,由于区块链业务过于超前,港交所对矿机厂商的持续经营能力存疑,最终拒绝了三大矿机厂商的上市申请。区块链企业的首次上市尝试就此黯然退场。随后三大矿机巨头纷纷把目光转向美国证券市场:2019 年 11 月 21 日,嘉楠耘智成功登陆美国纳斯达克,成为全球首家区块链上市公司;2020 年 6 月,亿邦国际成功在美上市;据相关报道,比特大陆也在准备赴美上市。矿机厂商们跌宕起伏的发展历程,并未随着赴美上市就划上终点,在不远的未来,他们还会继续抒写属于自己的辉煌。也许很多人对此会不屑,认为矿机芯片除了用于加密数字货币的挖矿外毫无价值。这种目前市场上颇为流行的错误观点,然而很多人都没有意识到,矿机芯片对半导体行业的价值和意义,不亚于如今规模达几千亿的国家集成电路基金,至少体现在以下三个方面:(1)半导体产业人才的培育我国芯片行业的问题在于,行业本身是一个人才密集型行业,但对人才的吸引力却远远不足。根据《中国集成电路产业人才白皮书(2018-2019)》的调查,2018 年我国高校毕业生为 820 万人,集成电路相关专业的毕业生总数约为 19.9 万人,但只有 3.8 万集成电路相关专业的毕业生进入本行业,即仅有 19% 左右的毕业生进入半导体行业就业。究其原因,主要在于芯片行业的薪资水平不高。根据统计,在 2019 年中国上市公司中,金融行业的高管平均薪酬为 2280 万元,房地产行业为 1478 万元,而半导体行业仅 945.41 万元。没有市场竞争力的薪酬,无法吸引人才,因此产生大量人才缺口,根据《白皮书》预测,至 2021 年中国仍然存在 26.1 万人的缺口。相比而言,矿机厂商所在的区块链行业平均薪水却很高。根据猎聘网的相关数据,在 2019 年区块链行业技术类岗位平均年薪为 38.4 万元,高于互联网行业的 20.1 万元。与在 2018 年以前,半导体行业的待遇远低于互联网行业,导致大部分集成电路专业的毕业生都流入后者,而矿机芯片领域的兴起,吸引了大批优秀的人才投身到矿机芯片设计领域,包括我们前面介绍的现任比特微公司创始人杨作兴。毫无疑问地,矿机芯片厂商,尤其是在 2018 年的「全民学芯」,力争芯片国产化的热潮前,其优厚的薪资待遇为我国的半导体产业挽留了大量芯片设计人才。更难能可贵的是,相比于连「流片」环节都没有接触过的高校科研人员,矿机芯片厂商为我国的芯片从业人员提供了绝佳的平台,无论是全球领先的 7nm 工艺,还是最先进的 5nm 工艺,都可以在第一时间参与设计并进行测试,在“干中学”中积累了大量的知识和经验。(2)前沿领域的技术积累很多人对矿机芯片的一大误区是其积累的技术在其他领域没有用。在过去这种观点可能正确,然而在人工智能日益崛起和摩尔定律日渐失效的当下,这些技术却展现出极大的价值和用途。首先是人工智能领域,由于边缘运算的需求与日俱增,AI 开始从「云端」走向「终端」。在各类平台中,CPU 擅长控制,并且其设计决定了在工作时为了减小数据传输对运算力的浪费,需要累积到一定数据量才进行计算,而这无法满足 AI 需要的强实时性;GPU 则在负担高功耗的同时只利用起其中部分的计算资源,不论是在云端还是终端,都不是一个具有良好能耗比的选择。因此,在高性能、低功耗的终端,ASIC 芯片越来越受欢迎。除了不能扩展以外,ASIC 芯片在功耗、可靠性、体积方面都有优势。为此,市场分析普遍认为,随着边缘计算的发展,ASIC 将成为未来 AI 芯片的核心。Ovum 调查报告指出,在 2016 年,云端 (包含企业、数据中心等) 为深度学习芯片的主要营收领域,占了 80%,但到 2025 年,此比例将会改变,边缘占比将达到 80%,而云端的比例则降为 20%,ASIC 的市占率可望随着边缘运算的需求增加而明显攀升。预计到 2025 年 ASIC 的市占率将从目前的 11% 大幅增加至 48%。目前市场上主流 ASIC 有 TPU 芯片、NPU 芯片、VPU 芯片以及 BPU 芯片。由于 ASIC 开发周期长,仅有大厂有资金与实力进行研发,而比特大陆正是其中的佼佼者,在矿机芯片的研发中积累了大量的技术和经验。除此之外,嘉楠耘智,亿邦国际等其他厂商也对 AI 领域有所布局。矿机芯片积累技术的另一个应用则是「摩尔定律」领域。上世纪 70 年代,Intel 公司创始人戈登·摩尔提出「当价格不变时,集成电路上可容纳的晶体管的数目,约每隔 18-24 个月便会增加一倍」。与此同时,计算机性能通常也将提升一倍。然而自 2011 年开始,摩尔定律就很难持续推进下去。为此,包括英特尔在内的众多半导体企业和专业机构纷纷寄希望于「架构创新」来实现「超越摩尔」。矿机芯片领域的「全定制方法学」即使一种全新的「架构创新」方向:由杨作兴采用全定制方法学设计的蚂蚁 S7、蚂蚁 S9、神马 M3、神马 M10,每一代矿机的推出,与同样制程工艺的采用传统方法设计的矿机芯片相比,在功耗×成本优化比例上,都提升了 4 倍以上。这远超出了单纯依靠先进制程工艺所带来的提升。因此正如杨作兴坦言,全制定方法学带来了芯片设计上的创新,将有望继续推动摩尔定律前行 5-10 年。(3)对国内半导体产业的促进作用2020 年 4 月,A 股上市公司的长电科技发布公告称,由于封装质量不合格,武汉芯动技术公司向无锡市中级人民法院提起诉讼,向长电科技索偿 1.75 亿元。值得注意的是,根据财报披露,2019 年长电科技全年净利润仅为 0.89 亿元。很多人在看到这条新闻时都表示不可思议,这家名不见经传的武汉芯动公司,其索赔额度竟可以吃掉长电科技近一年的净利润。事实上,武汉芯动也是中国的一家矿机芯片厂商,只不过与比特大陆,嘉楠耘智这些市场巨头相比,规模更小也更为低调。   因此,对于国内的晶圆代工巨头而言,来自于矿机芯片的订单绝对是一笔可观的收入,这也将推动中国大陆境内的晶圆制造商研发更先进的制程工艺。

(责任编辑:admin1) |