|

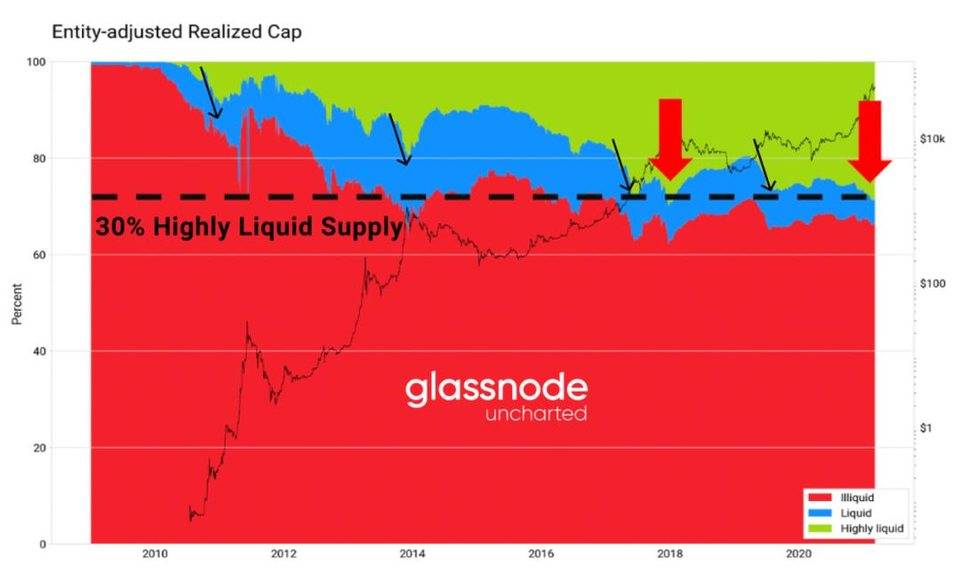

这是一项重要措施,因为它可以表明短期持有人进行的相对权重交易在整个网络价值中的相对权重。 当我们将目前周期与 2017 或 2018 年进行比较时,我们首次达到了高流动性供应的 30%峰值。 还需要注意的重要一点是,我们预见到供应量从流动性到高度流动性的增加速度正在上升到全球最高峰。

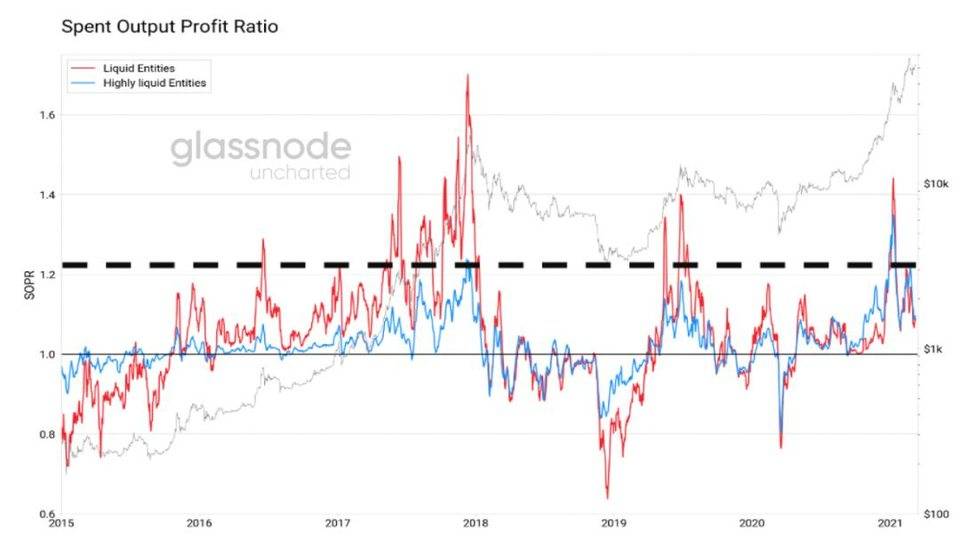

从上面的图中,两件事变得十分清晰。首先是自从 2011 年以来就出现了牛市高流动性供应增加的趋势,第二是供应的流动性不足造成了强大的支撑位。 尽管当我们接近顶部时,供应的高流动性很重要,但供应的流动性运动确定了本地或全球的顶部。 为了强调这一点,我们通过下面被流动性和高流动性供应离散化调整后的 SOPR 指标。

因此,现在让我们将上述所有元素组合在一起,形成一个全面的视图。 短期持币者(尤其是一周至一个月之间的持币者)变得非常重要,并且代表了高流动性供应的很大一部分。另一方面,长期持币者(尤其是 1-2 年)主要提供了供应的流动性。将这两个因素结合在一起,就可以在该制度下发挥作用。 我们还提到了「已实现市值」的重要性,因为它定义了不同市场参与者拥有的成本基础,尤其强调了他们对价格变化的敏感性。 为了获得全面的宏观图景,我们可以将所有这些元素组合成一个称为「 RHODL」的指标,该指标是按「已实现的市值」。当我们进入周期的过度延伸时(当图表下方的红色区域时),这给了我们指示。

当您比较最后两个牛市开始时的结构模式时,似乎有重复的类似模式。 我们相信,在 2013 年和 2017 年之间我们将看到一个结合,这意味着我们会在 2013 年达到本地顶峰,然后在 2021 年底至 2022 年初将达到为全球顶峰。对于「可实现 HODL 比率」,我们还没有处于关键的红色区域,但我们显然正在像 2013 年一样加速发展。

「我们尚未在结构上过度扩张」这一观点得到了「长期持币人 SOPR」的进一步支持,这表明我们处于与 2017 年第二个高峰相似的水平,并且我们正在接近本地最高峰。 (责任编辑:admin) |