|

2017年,数字货币的牛市运行引发了爆炸性的交易活动,这对BTC和以太坊网络都产生了非常大的压力,因为它们各自都出现到了交易拥堵、交易延迟以及更高交易费用的现象。为了应对这些情况,社区一些可扩展性的解决方案,人们对链下或者L2(Layer 2)的扩容方案重新产生了兴趣。企业家、研究人员和投资者认为 L2 的缺点并不多,但它的好处是巨大的,因为它只需要对共识层做一些非常微小的改动,同时还能避免了基础层协议的中心化。L2的解决方案包括BTC的闪电网络(Lightning Network,下称LN)和以太坊的Raiden(它们可以说是真正的L2解决方案),还有像BTC的RSK和以太坊的Plasma Chains这样的侧链L2解决方案。 在2018年和2019年,围绕L2开发的活动非常健康。在BTC方面,闪电网络(LN)于2018年3月在主网上线。而在以太坊方面,包括如 SpankChain、Plasma/Plasma Cash(如Loom Network)在内的多个L2变体也相继推出。然而,随着2018-2019年熊市的持续,我们看到链上的活跃度明显下降,随着这些网络的投机性活动的消退,当时市场对扩展性方案的需求减弱。但后来随着市场状况在2019年第三季度和第四季度开始改善,我们看到了市场对L2解决方案的兴趣有所上涨(既可能新牛市会导致交易拥堵的预期,也是对基础层协议的附加功能(如隐私等)的需求)。 本文我们研究了目前链下网络的趋势,并对其投资性进行评估。我们还回顾了过去两年来链下解决方案的采用情况和实用性。

闪电网络(Lightning Network)迄今为止,LN是最重要也是讨论最多、呼声最高的链下可扩展性项目。自2015年LN文件发布以来,该项目一直处于激烈的讨论和争论之中。自上线以来,LN在渠道数量、网络容量、用途等方面都取得了令人瞩目的增长。然而,创业者和投资人仍在摸索着LN生态圈中哪些商业机会最有意义。他们探讨的方向包括:建立流动性中心来收取路由费(routing fees),在LN上提供整合(integrations)和用户服务,利用LN提供支付渠道(payment rails),最后又探讨投资于LN基础设施。 LN的流动性供应 由于LN的目标是打造一个支付网络,尤其是小额支付,建立一个商业模式来做到这一点并非难事:只需提供几个有几百个渠道的节点,提供路由支付渠道就能赚取费用。其实设立LN最初的想法就是(1)这种服务的收入足以覆盖运营成本(2)产生无风险利润。 LN的反对者很快就指出了该网络潜在的技术风险和LN固有的资本效率低下问题(资本效率低下会导致高额的交易费用或更大的交易量才能实现无风险利润)。经过两年的运行,这些反对者的观点至今未被有效反驳。目前仅仅靠收取LN路由费来建立盈利业务还不太现实。 理论上来说,在LN上运行节点并收取路由费用应该是盈利业务的一部分(这类似于运行BTC全节点),这也是LN最大的流动性提供方LNBIG团队赖以生存的方面。LNBIG目前运营着25个公共节点,大致控制着整个LN容量的50%左右。 根据LNBIG的匿名创始人在接受The Block的采访时表示,LNBIG现在可能会在这笔投资上亏损,但他们看中的是LN网络的长期采用。

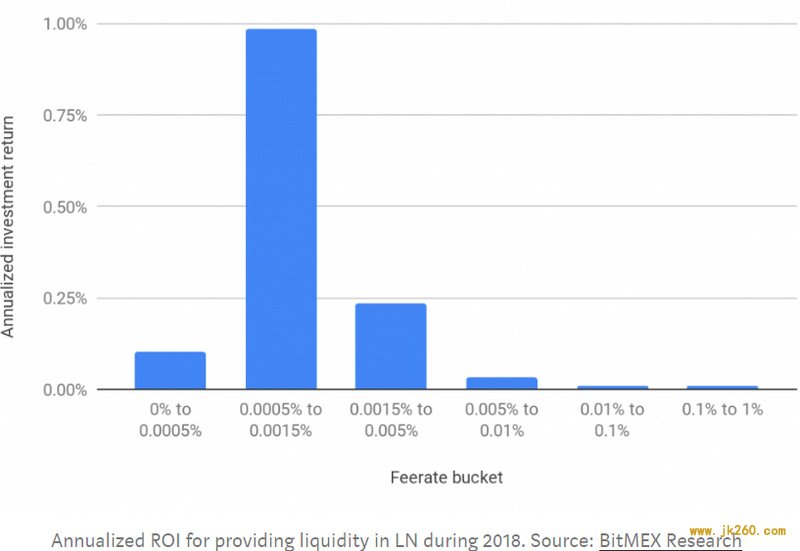

对于那些对需要有关LN中的流动性提供更严谨的数据需求方而言,BitMEX Research在2019年3月发布了关于LN收费的透彻分析报告(他们以自己使用LN的经历进行了深入分析)。报告中的一个核心要点是:在最乐观的情况下,LN的渠道费用率(或看作是年化收益率)只有~1%,而这个收益率还不包括开通渠道所需的链上费用。 LN用户服务

LN生态圈中的第二种投资(也可能是最丰富的)就是对用户服务的投资。这是一个大类,包括所有与消费者直接互动的服务。我们可以把这个领域细分为三类:

最早有机地出现在LN上的服务类型是 "小额支付服务",这大概是LN当时对用户具有吸引力的全部说法了。发布平台Y'alls和移动分钟服务Bitrefill是LN上最早出现的服务。 随着LN开始发展,可供方便访问LN的工具也开始增多,包括Zap、Eclair和BLW等支持LN的钱包。Bitrefill也开始提供服务,为用户开放渠道,如Thor渠道等。这使得LN生态系统逐渐成熟,导致了以金融为核心LN用户服务的出现,如商户服务(merchant services)/BTC返现服务(Fold),以及基于LN的BTC上岸(River Financial和目前已解散的Sparkswap)LN集成的交易所(Bitfinex,LN市场)。 LN用户服务领域是LN行业内投资最多的垂直领域,主要有两个原因。

例如,Fold专注于提供以BTC为主的返现服务,它超越了普通的crypto社区,面向更多的主流人人群。LN在此是作为一个更好的用户体验工具来传递BTC奖励被使用的。这个市场方向让Fold在去年9月融资250万美元。同样,Bitrefill成功完成了200万美元的VC融资,专注于利用LN拓展BTC商户服务。尽管人们对基于LN的用户服务的普遍感到兴奋,但这并不是说该领域就没有挑战了。一些公司,如Sparkswap,已经成功筹集到了VC资金,但后来他们发现自己的业务可能太过超前,而我们知道对于在这个领域的初创公司来说,太过超前就相当于失败。 使用LN的金融渠道(Financial Rails) 虽然这是LN生态系统中一个相对较新的方向,但在不久的将来,它很可能会成为一个大趋势。金融渠道的目的是利用LN的特点,如全球覆盖、即时结算、低收费等来吸引加密领域之外的目标人群。换句话说,虽然这些企业在后端使用LN作为支付渠道,但而对于用户来说他们并不知道自己在使用BTC或LN。我们可以将其与Cash App或Venmo类比,这些公司在底层使用了像ACH和Swift这样的协议来实际转移用户的钱。 Zap是这个垂直领域最早的玩家之一。Zap计划借助LN来结算日常的美元支付,如商家支付或个人现金转账。使用LN作为结算层的优势在于即时结算能力和低廉的费用,这可能会取代传统支付渠道(因为传统支付轨制收取的费用高达交易规模的15%)。比如Zap的Strike产品就实现了这一目标,它并不需要用户或商户在任何时候都必须使用BTC支付。这也解决了采用BTC支付所面临的主要问题(包括价格波动和围绕比特币支付的不友好税法等)。 LN基础设施 在数字货币领域,用风险投资为数字货币基础设施融资,也就是购买开发协议公司的股权,是一个争议很大的话题。然而在风险投资方很清楚被投资方究竟在做什么。对于LN来说,这意味着投资于构建和推进LN协议的团队。在这个垂直领域工作的三大创业公司是Lightning Labs、ACINQ和Blockstream。由于LN的关键部分已经构建完成,这些公司专注于改善用户和开发者使用LN的体验。例如,Lightning Labs开发了Loop和Faraday等工具,帮助节点运营者顺利管理渠道。同样,ACINQ也在开发类似于 stripe 的 API 工具,让企业能够轻松地与 LN 集成。? 说到投资回报率,事情就变得有点复杂了。对于一些专注于数字货币的VC来说,提供LN开发者服务是否足以建立盈利和可持续发展的业务仍然是不明朗的。那些认为基础设施项目不会直接盈利的人,其实就会面临着两种潜在损失:?

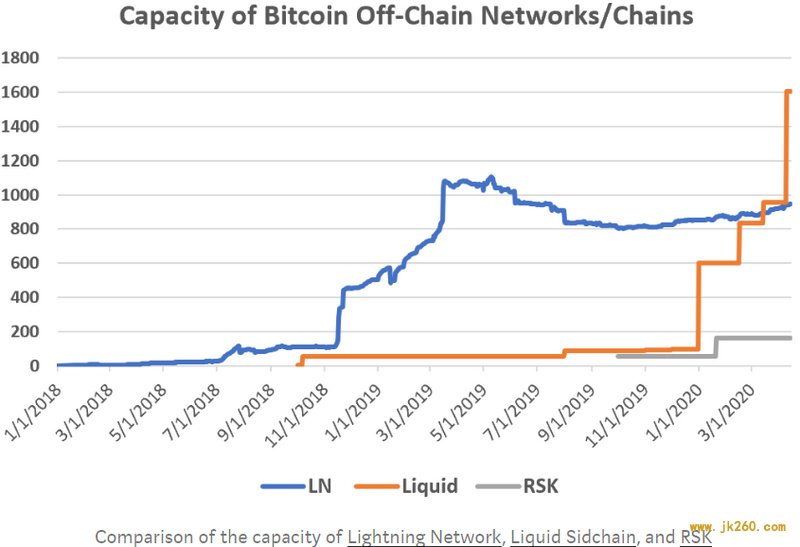

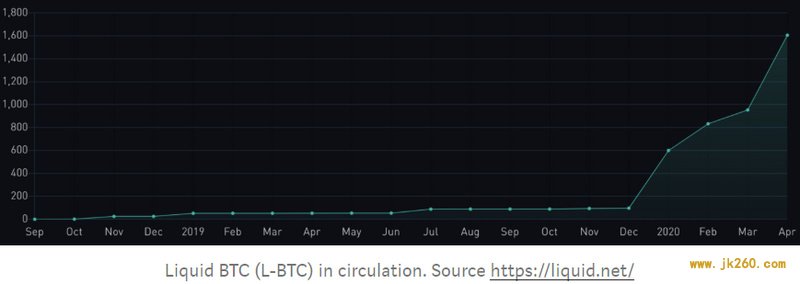

反对观点并没有阻碍Lightning Labs和ACINQ在过去几个月里筹集到健康的A轮融资。Lightning Labs在2月初完成了1000万美元的A轮融资,这使得公司的融资总额达到了1250万美元。同样,ACINQ在去年10月完成了800万美元的A轮融资。 BTC侧链LN最初的重点是不需要任何信任中间方的小额支付。但这个重点排除了一些令人兴奋的功能,例如BTC大额交易的快速结算、保密交易和BTC交易的可编程性等。这就为其他链下扩展解决方案,即侧链,创造了一个机会,也可以成为BTC生态系统中令人兴奋的投资机会。 Liquid Blockstream在2018年底推出了Liquid以解决BTC交易的保密问题。在2019年,Liquid增长缓慢,锁在侧链上的BTC不到100个。不过,自1月份以来,侧链每个月都有几百个BTC的持续流入,4月中旬实现了1600多个BTC的容量(超过了LN的容量)。

Blockstream目前列出了44个实体作为Liquid的成员(仅有那些非常有名气的实体才能加入)。到目前为止,Liquid还没有在BTC用户中获得显著的吸引力。根据Liquid的区块探索器显示,大部分的侧链区块都是空的,或者只有个位数的交易。虽然Liquid的主要重点已经转移到了代币化证券上,但Liquid上的代币化资产的流通上限很小。Tether(USDT)是目前在Liquid上发行的最大证券,但其上限只有1650万美元。Liquid对资产(代币)发行的关注并没有引起BTC社区中许多人的共鸣(他们认为Liquid的关注点是试图复制以太坊的ERC-20模式),且较低的采用水平绝对不是Blockstream的5500万美元A轮投资人所希望的。 RSK

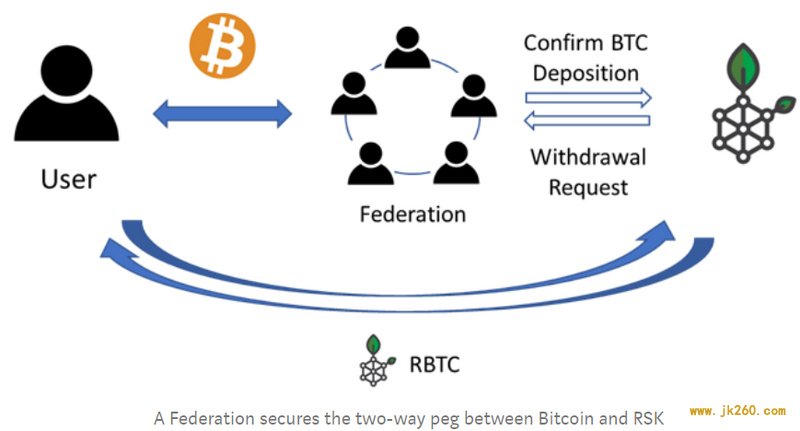

RSK的最终愿景是将以太坊复制到BTC之上。为了实现这个目标,RSK实现了一个与BTC双向挂钩的侧链,并使用以太坊的智能合约的分叉来实现与BTC资产挂钩的可编程性,这就是RSK的智能比特币(RBTC)。与Liquid类似,RSK使用了一个联盟(Federation)来保障双向挂钩,RSK联盟成员不公开,且只能通过公钥来识别。与Liquid类似,该侧链面对着获得大量采用的问题。尽管RSK自2018年12月以来一直很活跃,但它只吸引了大约160个BTC进入侧链。2019年期间该网络平均只有50个BTC在侧链上。 到目前为止,RSK的投资表现并不理想,据Crunchbase报道,该项目背后的公司RSK Labs获得了700万美元的VC融资。这还不包括在RIF Labs(该公司与RSK Labs合并设立了IOV Labs)进行的一次私人代币出售中筹集的2.2万BTC。让情况更加糟糕的是,RSK现在正与越来越多的项目开展竞争,而这些项目将目光发在构建BTC和智能合约区块链之间的互操性。 具有互操性的BTC侧链有一段时间,许多数字货币投资者认为,最终每一个功能,如隐私和可编程性等,都将作为BTC之上的层级来构建。由于这些原因,Liquid和RSK侧链可能听起来是不错的投资。最近,这种情况可能已经改变了。对于希望为BTC添加可编程性的投资者来说,致力于在BTC和以太坊或其他智能合约平台之间搭建桥梁的团队已经被证明是更好的选择。只要看看TBTC最近的加持就知道了。就在几周前,Keep/TBTC团队宣布融资770万美元,以加速项目发展。 TBTC并不孤单。事实上,可以肯定的说,每一个新兴的智能合约平台都已经在思考如何建立一个BTC侧链/桥梁链接到自己的平台上。在Cosmos生态系统中,Nomic Bitcoin Sidechain是一个值得关注的项目。该项目利用Tendermint技术栈实现了一个BTC侧链,当Inter-Blockchain(IBC)协议出现时,它将使Nomic BTC(NBTC)与其他Tendermint资产互操作。同样,Tezos的粉丝们也开始了自己的TzBTC项目,他们开始在Tezos区块链内部铸BTC代币。 总而言之,过去两年,BTC链下可扩展性领域的实验和建设都有很多。在LN领域的投资,尤其是LN基础设施和用户服务方面的投资一直在大幅增长,并且在未来几年内可能会继续增长。 另一方面,基于BTC构建的侧链仍在为获得足够的吸引力(或者说获得开发者的想象力)努力着。侧链的定位基本上已经向互操作性的方向发展。这里的逻辑很简单,"如果我可以直接桥接到同样的功能且具有更强的鲁棒性和流动性,为什么要重建呢?" 要明确的是,我们还处于早期阶段,我们上面写的很多内容在未来一年内可能而且应该会发生变化。然而,我们预计现在所追踪的许多发展中的趋势将成为我们新金融体系的支柱。 (责任编辑:admin1) |