|

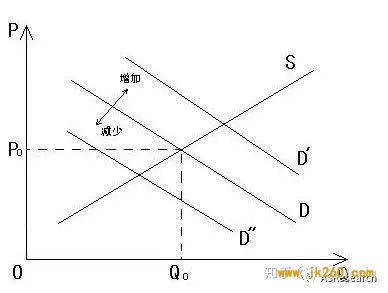

根据货币流通理论,销毁并不能直接提高代币的内在价格,还需考虑货币流通率的影响。 原文标题:《ASResearch:比特币流通量的变化到底会影响什么?》 本文试图从货币流通理论出发构建代币经济体价值及代币「内在价值」(Intrinsic Value)的评估框架。根据货币流通理论,销毁不能直接提高代币的理论价格。 Econ101经济学经典供求关系告诉我们,在某个资源供给不变的情况下,当需求上升,资源的价格会上涨。

今年 2 月由 OKB 掀起的销毁热潮似乎也在践行着这个逻辑。在需求不变的情况下,通过销毁降低供给量,拉动价格。

然而这个逻辑直接应用到「Token」上时,就会碰到一个问题:「Token」和「苹果」不一样,不是交换之后吃掉或者烂掉就消失了。大多数时候,它只是被「交换」,并没有被「消耗」,同一个 Token 可以在市场里被使用交换数次,到那到底该怎么衡量它的需求和价格变化呢? 这时我们需要引入一个指标 :「流通率」(Velocity,「V」)。在现实生活中,商品实现了交换后,一般就会退出流通,进入生产或者生活消费,比如苹果。而货币作为商品交换的媒介,在流通中不断的为实现商品交换而服务。Token 和货币一样,每一单位会被重复使用多次,所以在衡量 Token 供需变化的时候,除了供给和需求的数量之外,还需要考虑单位 Token 被使用的次数。而 V 衡量的就是在单位时间内单位货币在经济体内流转的次数。 一般来说,流通率等于经济体 GDP 和经济体中货币供应量的比率,高流通速率代表在同等货币供应量的情况下,一个单位的货币被换手了更多次,说明经济活动更频繁。对于一个总量固定的 token 经济体来说,当 token 流通总量不变时,流通率增长会反映经济体「GDP」的增长。 举例来说,假设一个经济体里只有 Alice 和 Bob 两个人,两人之间一共有 500 美元的流通货币。在一年之内,Alice 和 Bob 之间进行了如下交易:

一年内两人之间,一共产生了 1,000 美元(300+200+500)等值的经济活动,但是两人之间只有 500 美元的流通货币,所以每一单位的货币在经济活动中流转了 2 次,货币的流通率为 2。 V 的定量计算:货币流通理论和费雪方程了解了 V 是什么之后,更进一步,我们可以通过货币流通理论中的「费雪方程」 —— MV = PQ 将 V 量化 。MV=PQ 表达了经济体的总购买量 (MV) 等于经济体的总产出量 (PQ)。 方程中:

此时 MV 表示经济体内的总购买量(Total Expenditure= 5002= 1,000 美元),同时

所以 PQ 表示了经济体总产出量(Total Output=3001+2001+5001= 1,000) 显然 MV = PQ。 此时,我们对公式做简单的变换得到:V = PQ / M,也就是说 V等于名义 GDP 与名义货币存量的比值。

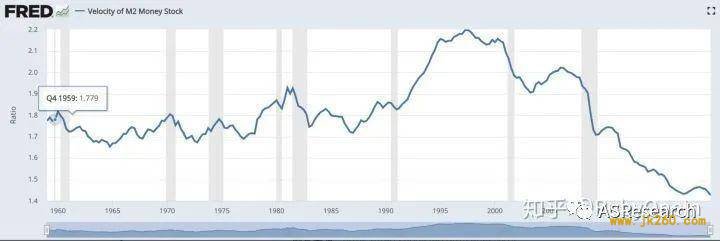

2019 年 Q4,美元的 M2 流通率已经达到 1960 年以来历史新低。 理解 Token 经济体里的「V」目前大部分发行「Utility Token」的项目都拟构建一个以其 Token 为流转媒介的经济体,至少白皮书里面是这么说的。 在这个经济体中,网络和协议提供数字资源,使用者购买数字资源,中间的所有交易都是以其 Token 为流转载体完成的。这里面的数字资源可以类比为 Alice 和 Bob 之间交换的「汽油、修电脑和照看猫咪」,而 Token 在这里承担的就是支撑协议经济体流转的「货币」的角色。 因此我们认为实际经济体的货币流通理论对此类型的经济体有很强的参考意义,我们将 Token 经济体中的 4 个关键参数定义为:

P*Q 代表了单位时间内基于加密协议提供的 Utility 的网络「总产出」(以 Token 为单位计价),也是网络的名义 GDP。如果这时网络经济价值的法币计价为 F,则 F= 网络的 GDP (即 PQ)代币和法币之间的汇率(即 Pex),则网络的 Token 相对法币的理论价格 Pex = F/PQ = F/MV。 Token 流通量变化对经济体基本面的影响一般来说,销毁、减半等行为会影响代币的流通量。 销毁假设在代币销毁的过程中,网络内部对资源的「需求」(Q)和定价(P)均保持不变,则 P*Q 保持不变,同时假设市场对网络服务的需求保持不变,网络产生价值的市场定价不变,网络产生的价值的法币计价(F)保持不变。 根据 Pex=F/MV=F/PQ,会有以下几种情况:

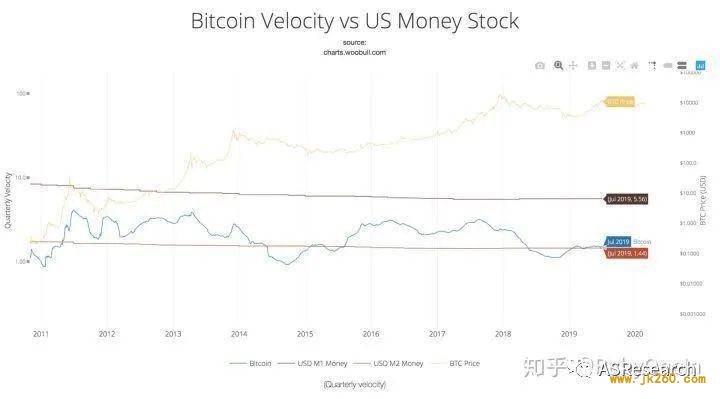

由此可见,销毁并不能直接提高代币的内在价格。 回看近期销毁的项目,被销毁的大多是未流通的代币。在这种情况下,M 并未发生改变。刺激市场的市场主要是对未来流通量减少的预期。这种预期一方面刺激了市场对项目「投机价值」的判断。另一方面销毁间接提高了经济体参与者短期内的「持币意愿」,降低了经济体短期的 V。但这种预期的影响是短暂的。而且,这种影响对本身流通性较高的项目会更显著,因为项目本身流通性高,短期内对 V 的影响很大,进而使得 MV 下降幅度较大,使得 Pt 有明显上升;而对于本身流通率就比较低的项目,V 本身就很小,短期内的影响也会相对有限。 减半对于 PoW 类型的项目来说,挖矿产出的代币全部进入经济活动中流通,且货币的流通量是在不断上升。因此在没有减半的情况下,假设货币的流通速率保持不变(即经济体中换手频率不变),货币流通量的增加会使得 M*V 增加,进而给币价 Pex=F/MV 带来下行压力。而假设经济体 GDP 的增速和流通量的增速保持一直,则 Pex=F/MV 可以维持不变。 因此减半的设计可以使得在 GDP 增速保持不变的时候,降低 M 的增速,进而改善币价的下行压力。当然,这个推论是在经济体的流通率「V」保持不变的情况下才能成立。 计算 Token 经济体里的「V」目前市场中对于流通率的衡量和统计的数据还很少,已知有包括 Woobull 统计的比特币的流通率和 Tokeninsight 和 AResearch 联合发布的以太坊生态活跃度榜单中对以太坊及部分 ERC20 代币的流通率的统计。

2019 年中下旬,比特币的流通速率约为 1.44 左右,和美元 M1 的流通速率水平相似。 2015~2019 年期间,比特币的流通速率一直在美元 M1 和 M2 的流通速率之间。

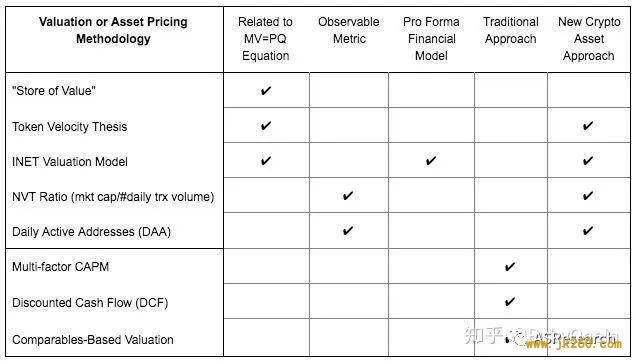

图中的以太坊及以太坊生态项目统计为项目的链上流通率(去环交易后),并根据项目实际的流通量进行了归一化处理。除此之外,榜单还对项目生态的「国民储蓄水平」进行了统计,通过统计活跃地址的资产持有率「M」来体现。在以太坊生态之外,ASResearch 也计划逐步加入对其他生态的追踪和统计。 V 的启示Velocity 是 token 的基本面估值的重要参数在目前已经提出的多种数字资产估值方法论中,多个方法论涉及到货币流通理论和流通率的参数。其中 Chris@Placeholder 还专门就 INET Valuation Model 分享了他的估值模型。 在他的模型中,货币流通理论被用量化 token 经济网络的 Utility Value,得到每一年网络 Utility Value 的现值和终值,以便采用 DCF 模型针对 Utility Value 的现值和终值进行估算。详细的 model 和分析参见。

1. 早期的项目保持低流通率,可以降低价格波动的风险。 在早期项目内部经济活动和相对外部的经济体价值还没有被完全建立和认可之前,无论是经济体自身能产生的「GDP」,还是「GDP」相对外部经济体的定价都会较低。而同时,经济体的参与者对于持有此项目的「成本」(相比于持有 BTC 或其他货币)相对较高,因此参与经济体的成员的普遍 Organic 持有意愿较低,也就是国民储蓄意愿较低,天然会提高流通率。而此时,过多的交易通道会刺激流通率的进一步提升。对于项目而言,Pt= F/MV,在 F 较低的情况下,流通率的如果过高,会使得 Pt 下降,进而加大代币价格的下行压力。 2. V 和经济体的信贷能力和金融创新能力相关 金融创新会使得经济体内的货币层次的划分复杂化,并通过「替代」银行的货币创造降低了广义货币余额。以美国为例,20 世纪 60 年代初开始,美国的金融机构为了为规避《银行法》对于利率上限的限制,推出了一系列金融创新工具,如大额可转让定期存单(CDs)、按揭贷款证券化(MBS)。这些金融创新工具使居民将部分原先属于 M2 的资产转换为收益更高的债券、共同基金和长期基金,从而降低了 M2 余额。在同等 GDP 水平下,提高了基础货币的流通率。 对加密经济体来说,生态代币(如 ERC20)若能产生良好的经济活动闭环,可以增加经济体内的货币层次。如果生态代币或生态中其他信贷活动产生的不良资产过多,则将会有一部分基础货币将在金融体系内沉淀,不再发挥作用,因而降低了货币流通速度。

(责任编辑:admin1) |

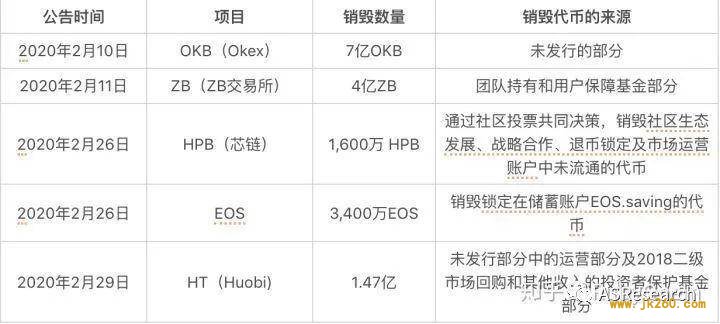

近期销毁项目,来源:项目方公告

近期销毁项目,来源:项目方公告 历史上美元(M1)的流通率的变化,图片来源:https://fred.stlouisfed.org/series/M1V

历史上美元(M1)的流通率的变化,图片来源:https://fred.stlouisfed.org/series/M1V 历史上美元(M2)的流通率的变化,图片来源:https://fred.stlouisfed.org/series/M1V

历史上美元(M2)的流通率的变化,图片来源:https://fred.stlouisfed.org/series/M1V 比特币流通速率和美元流通速率的对比,图片来源:https://charts.woobull.com/bitcoin-velocity/

比特币流通速率和美元流通速率的对比,图片来源:https://charts.woobull.com/bitcoin-velocity/ 以太坊及以太坊生态活跃度榜单,图片来源:Tokeninsight,https://asresearch.io/#/ar

以太坊及以太坊生态活跃度榜单,图片来源:Tokeninsight,https://asresearch.io/#/ar 估值模型及方法论概览,图片来源:https://medium.com/blockchain-at-berkeley/todays-crypto-asset-valuation-frameworks-573a38eda27e

估值模型及方法论概览,图片来源:https://medium.com/blockchain-at-berkeley/todays-crypto-asset-valuation-frameworks-573a38eda27e 用货币流通理论来估算经济体产出的现值,图片来源 https://docs.google.com/spreadsheets/d/1ng4vv3TUE0DoB12diyc8nRfZuAN13k3aRR30gmuKM2Y/edit?usp=sharing

用货币流通理论来估算经济体产出的现值,图片来源 https://docs.google.com/spreadsheets/d/1ng4vv3TUE0DoB12diyc8nRfZuAN13k3aRR30gmuKM2Y/edit?usp=sharing