过去 18 个月,原来由传统银行所提供的一些功能,已在加密行业生根发芽。当这些功能与信任最小化相结合时,人们称之为 去中心化金融 (DeFi) ,其中大部分都发生在以太坊上,当然,也有一些例外。

此前有很多文章详细介绍过 DeFi 的要点和潜力,我不再赘述。我想说一个未被探索的话题:在吸储机构或加密银行中, 信任 能否最小化。 (我完全明白,在一份名为《Bankless!》的新闻通讯中谈论银行,听起来相当讽刺!)

让我们快速回顾一下商业银行提供哪些 服务 ,下表按重要性从高到低排列:

接受 个人存款 (通常银行不会保持全额储备,只保有相对较少的一部分,并基于储备发放贷款) 。在许多司法管辖区,这些存款获得政府的保护,但只在一定额度下;

根据账户类型,为这些存款 支付利息 ;

作为信用的一个来源,服务于需要信用卡、小企业贷款、透支和 抵押贷款 的消费者;

作为一个 交易界面 和代理,服务于想发送电汇、接收支票、支付账单的用户;

发行 借记卡 和 信用卡 ;

让消费者能以电子存款 换取现钞 ,或者通过分行或者通过自动柜员机。这项服务实际上是一种补贴 (或者说亏本买卖) ,因为它通常 (但不总是) 对帐户持有人是免费的;

为各种物品提供 物理存储空间 ,比如贵重品 (甚至你的私钥!) 。

上述这些服务,现在的加密货币交易所并不全都提供,但我还是经常称它们为「银行」,因为它们确实覆盖了 吸收存款 的用例,而且正涉及越来越多的其他功能。

在此我不再复述 Hasu 曾经写过的一篇文章,他讲了关于交易所 (「加密银行」) 提供的各种服务,是对该行业发展方向的一个很好概括。我关心的问题是:如果加密银行已是既定存在,而且用户们还会继续寻求这类机构的服务,那么,有没有可能将所需的 信任最小化 呢?与法币存款相比,加密货币存款是否更容易受到这种信任最小化的影响?

用户为什么会选择加密银行?

在我看来,加密行业当前和未来的主要关注点,是如何让用户在一系列信任模型下获得和交易各种金融资产。

比特币的诞生催生了一种新的所有权模式:一种便携式数字商品的 强大所有权 。对每一笔链上交易,其结算都是 (概率上) 最终的。这意味着,交易不会受到和数字传输相关的常规问题的影响,此前,这些问题来自付款和最终结算之间的延迟。但是,比特币和所有后来的加密货币引入了一个新问题:要求用户 自行托管 他们的资产。

谨慎存储信息,这对许多人来说相当困难,于是,加密货币的 托管人 (custodian) 应运而生。 由于人们主要是在交易所获得加密货币,所以许多人也就选择这些交易所作为托管人。随着时间的推移,该行业发展出全额储备银行,一般称之为 交易所 (尽管也存在一些非交易所的专门托管机构) 。这些加密银行已经控制主流加密货币供应量的很大一部分,且比例还在不断上升。随着押注、借贷和计息工具的兴起,许多用户选择了通过中心化的托管机构来试水这些新产品。

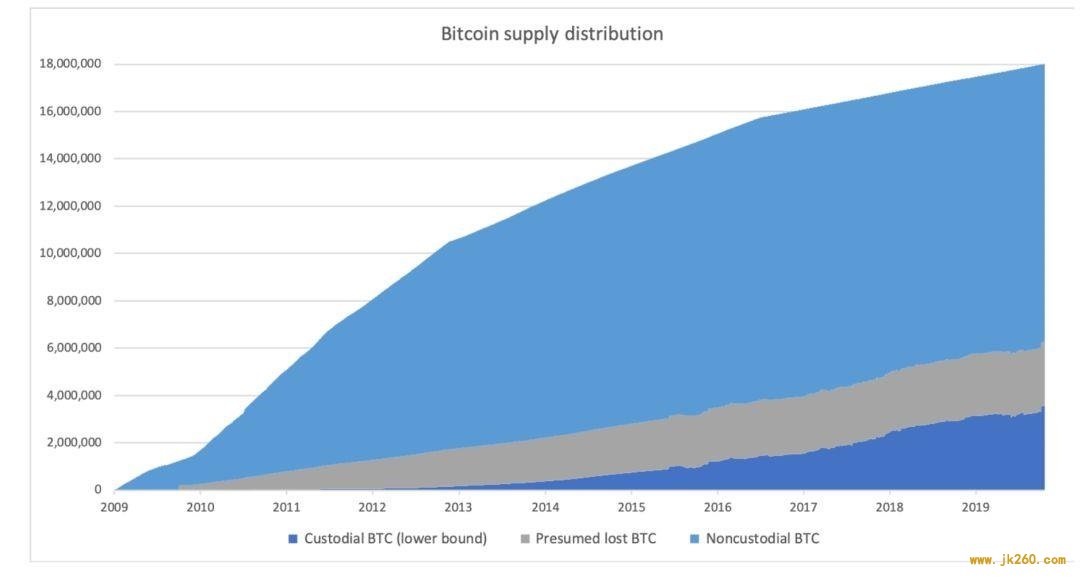

多亏了地址标记和一点侦探性的工作,我们可以估算出比特币在 托管 和 非托管 之间的供应量分布。我的计算也纳入了那些长期不活跃的供应量,许多早期币多半已丢失。

如上图所示, 被托管 的比特币 (图中深蓝色部分) 的数字上涨迅速,至少占到已挖出的总供应量的 20% ,如果排除假定已丢失的比特币,这一比例还会更高。

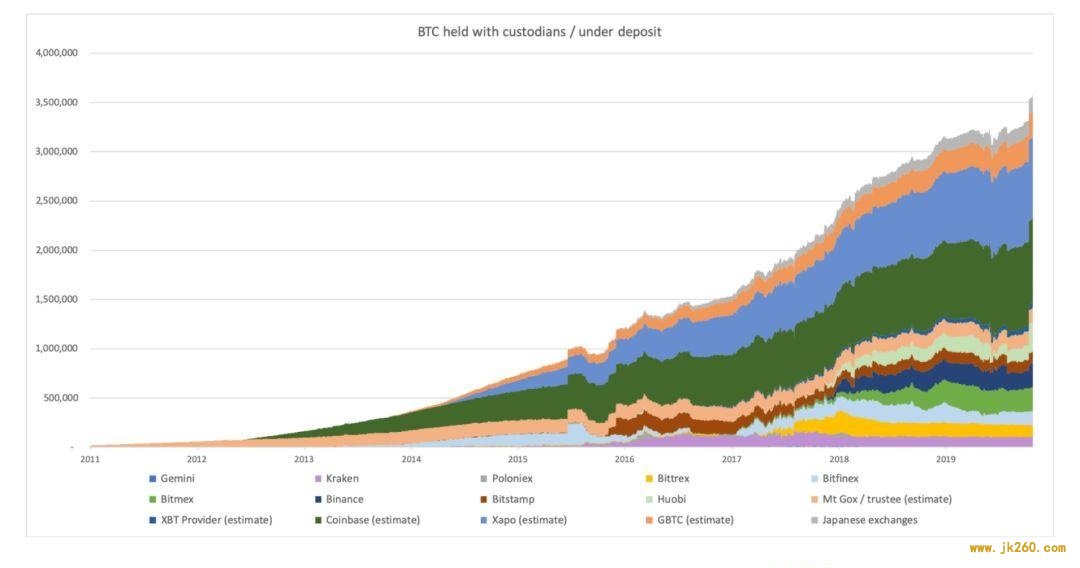

下图我对各 托管机构 (交易所) 持有的份额做了大致的细分 (请注意,其中一些是粗略估算)

需要承认,上图的历史估计值包含了一些推论,因为我没有像

郑重声明:本文版权归天网查所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。